Sam fakt, że płace i zatrudnienie są wysokie, nie byłby problemem, gdyby wynikały one z produktywności. Prawdziwym problemem jest to, że wynagrodzenia są wyższe niż w USA, a produktywność kilkanaście razy niższa – pisze dla Biznes Enter Adam Suraj z Ośrodka Badawczego GRAPE. Analityk bierze pod lupę sytuację finansową sektora górniczego w Polsce, jak i dane dotyczące jego produktywności. Wnioski nie napawają optymizmem.

- Teza. Górnictwo węgla kamiennego w Polsce jest regularnie dotowane z budżetu państwa. W samym 2025 r. wielkość bezpośrednich i pośrednich dopłat zaplanowano na 8,9 mld zł. A jednak górnictwo w Polsce jest w praktyce coraz mniej rentowne.

- Dowód. Składa się na to szereg czynników. Jednym z nich są koszty pracy w górnictwie, które w relacji do przychodów są bardzo wysokie. Wynika to między innymi z wysokich wynagrodzeń w sektorze, które są większe niż w Stanach Zjednoczonych.

- Dowód. Produktywność polskiego górnictwa węgla kamiennego pozostaje niska. W Australii roczna produkcja przypadająca na jednego pracownika jest około 17-krotnie wyższa niż w Polsce.

- Dowód. Polska dysponuje znacznymi zasobami węgla, jednak jego wydobycie jest trudne i kosztowne. Średnio kopalnie w Polsce operują na głębokości 770 metrów. Dla porównania ok. 80 proc. węgla wydobywanego w Australii pochodzi z kopalń odkrywkowych.

- Efekt. W świetle powyższych danych zasadnicze pytanie nie brzmi, kto „osłabia” polskie górnictwo, lecz czy państwo powinno w nieskończoność kompensować nieefektywność sektora środkami publicznymi.

Górnictwo w Polsce jest coraz mniej produktywne. Spis treści

Dopłacamy i będziemy dopłacać miliardy do górnictwa węgla kamiennego

Górnictwo węgla kamiennego w Polsce regularnie otrzymuje od państwa pokaźne dotacje. Zgodnie z ustawą budżetową na 2024 rok bezpośrednia wielkość dotacji dla polskiego górnictwa węgla kamiennego wyniosła ok. 2,4 mld zł. Co więcej, w ustawie okołobudżetowej zaplanowano ewentualne dofinansowanie przedsiębiorstw zajmujących się ich wydobyciem na poziomie do 7 mld zł. w formie obligacji Skarbu Państwa.

Według danych pochodzących ze sprawozdań spółek węglowych, które są dostępne w KRS, znaczna część zaplanowanych środków została faktycznie przyznana przedsiębiorstwom. Polska Grupa Górnicza (PGG) otrzymała obligacje o wartości emisyjnej równej 4,704 mld zł, Południowy Koncern Węglowy otrzymał w taki sposób aktywa warte 738 mln zł, Węglokoks dostał zaś 465 mln zł.

W 2025 r. struktura dotacji uległa zmianom, ale sama ich wielkość już nie. Zgodnie z ustawą budżetową bezpośrednie dotacje dla górnictwa węgla kamiennego w ubiegłym roku wyniosły 3,5 mld zł. Dodatkowo w ustawie okołobudżetowej zaplanowano do 5,4 mld zł dopłat.

W tym roku również budżet będzie dopłacać do górnictwa węgla kamiennego, ale tym razem trudno jest ustalić, ile dokładnie. W budżecie przewidziano 5,5 mld zł bezpośrednich dotacji. Niestety, nie sposób znaleźć informacji o wielkości pośrednich dopłat. Jednakże nie oznacza to, że takowych nie będzie.

W ustawie budżetowej w formie zadaniowej możemy wyczytać, że na zadanie „Bezpieczeństwo gospodarcze państwa i gospodarka złożami kopalin, w tym surowcami energetycznymi” przeznaczymy 14,11 mld zł. Przy czym jednym z zamierzeń tego zadania jest „stabilne funkcjonowanie górnictwa węgla kamiennego, zapewniające bezpieczeństwo energetyczne państwa”.

Koszty płacowe w górnictwie węgla kamiennego są ogromne

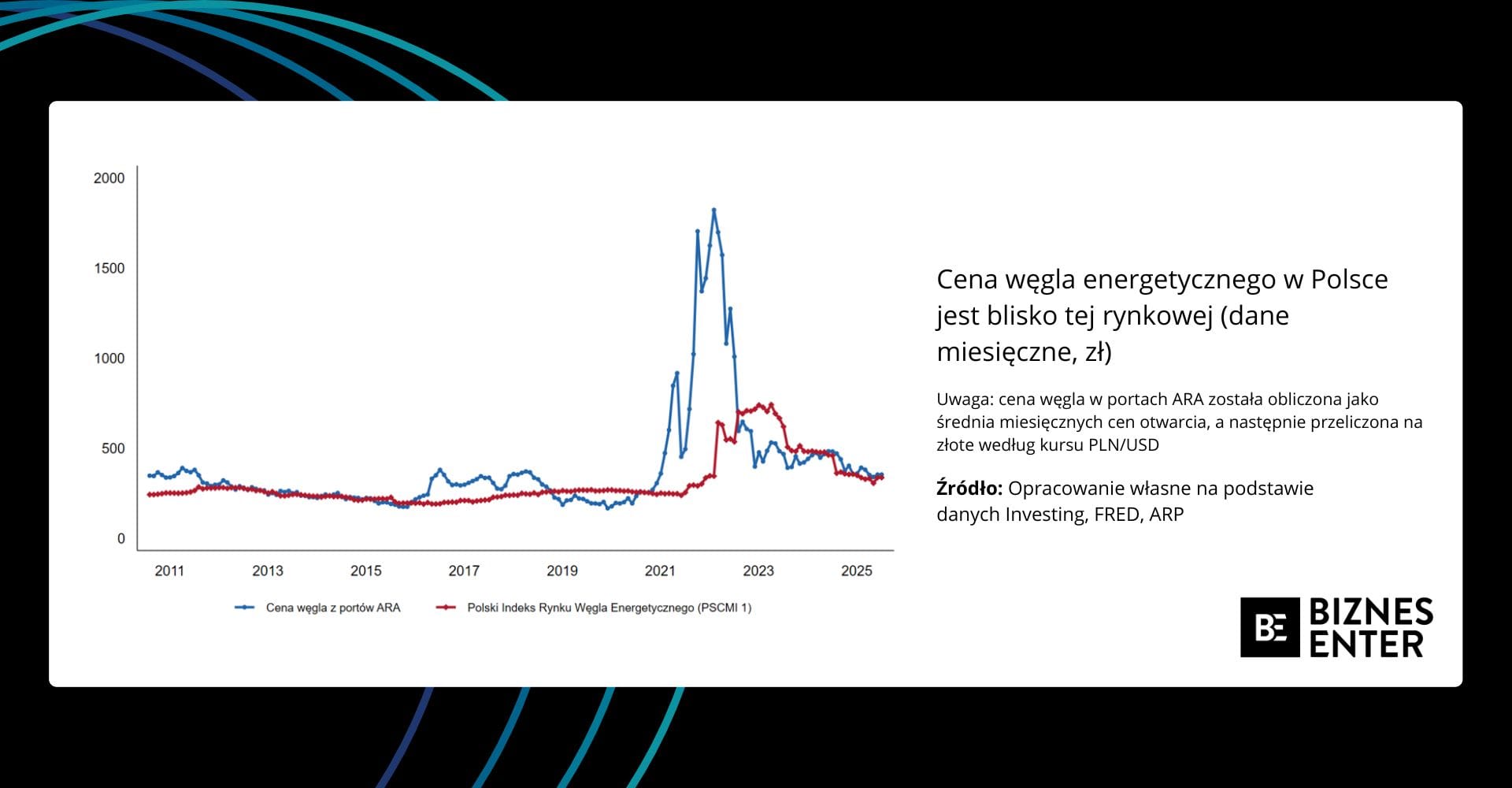

W celu wyjaśnienia, dlaczego sektor górnictwa węgla kamiennego generuje straty, które należy pokrywać dotacjami, konieczne jest bliższe przyjrzenie się sytuacji finansowej sektora, w pierwszej kolejności od strony przychodowej. Przedsiębiorstwa tej branży generują przychody głównie ze sprzedaży węgla kamiennego do podmiotów sektora energetycznego oraz odbiorców przemysłowych. Ceny transakcyjne co do zasady kształtują się na poziomie zbliżonym do cen rynkowych.

Jak wynika z przedstawionego poniżej wykresu, cena węgla energetycznego sprzedawanego przez krajowe kopalnie, z wyjątkiem okresu silnych zaburzeń w latach 2022-2023, była zazwyczaj zbliżona do ceny węgla importowanego. Tym samym proces sprzedaży jest prowadzony w sposób odpowiadający standardom rynkowym. Dla zobrazowania skali analizowanych warto dodać, że PGG w 2024 r. odnotowała przychody ze sprzedaży węgla na poziomie 9,4 mld zł.

Koszty górnictwa węgla kamiennego są zdominowane przez wynagrodzenia oraz powiązane z nimi świadczenia. Przykładowo w 2024 r. łącznie koszty świadczeń pracowniczych w PGG wyniosły 7,4 mld zł. To znaczy, że stanowiły one prawie 80 proc. przychodów przedsiębiorstwa.

Przy czym tak duży ich udział wynika z faktu, że zarobki i zatrudnienie w sektorze są relatywnie duże. Przykładowo, zgodnie z danymi GUS, w 2024 roku przeciętny pracownik w sekcji wydobycia węgla kamiennego zarabiał 14356,63 zł miesięcznie, co daje 172 tys. rocznie. Dla porównania, według danych Biura Statystyki Pracy Stanów Zjednoczonych przeciętny pracownik w tej branży zarabiał rocznie 81 250 dolarów, co po przeliczeniu po parytecie siły nabywczej uwzględniającym fakt, że w Polsce ceny są niższe niż w Stanach Zjednoczonych, daje ok. 157 tys. złotych z 2024 r. rocznie.

Oznacza to, że w wartościach brutto polski pracownik górnictwa węgla kamiennego zarabia lepiej od tego amerykańskiego.

Zatrudnienie w polskim górnictwie węgla kamiennego jest wysokie, ale spada

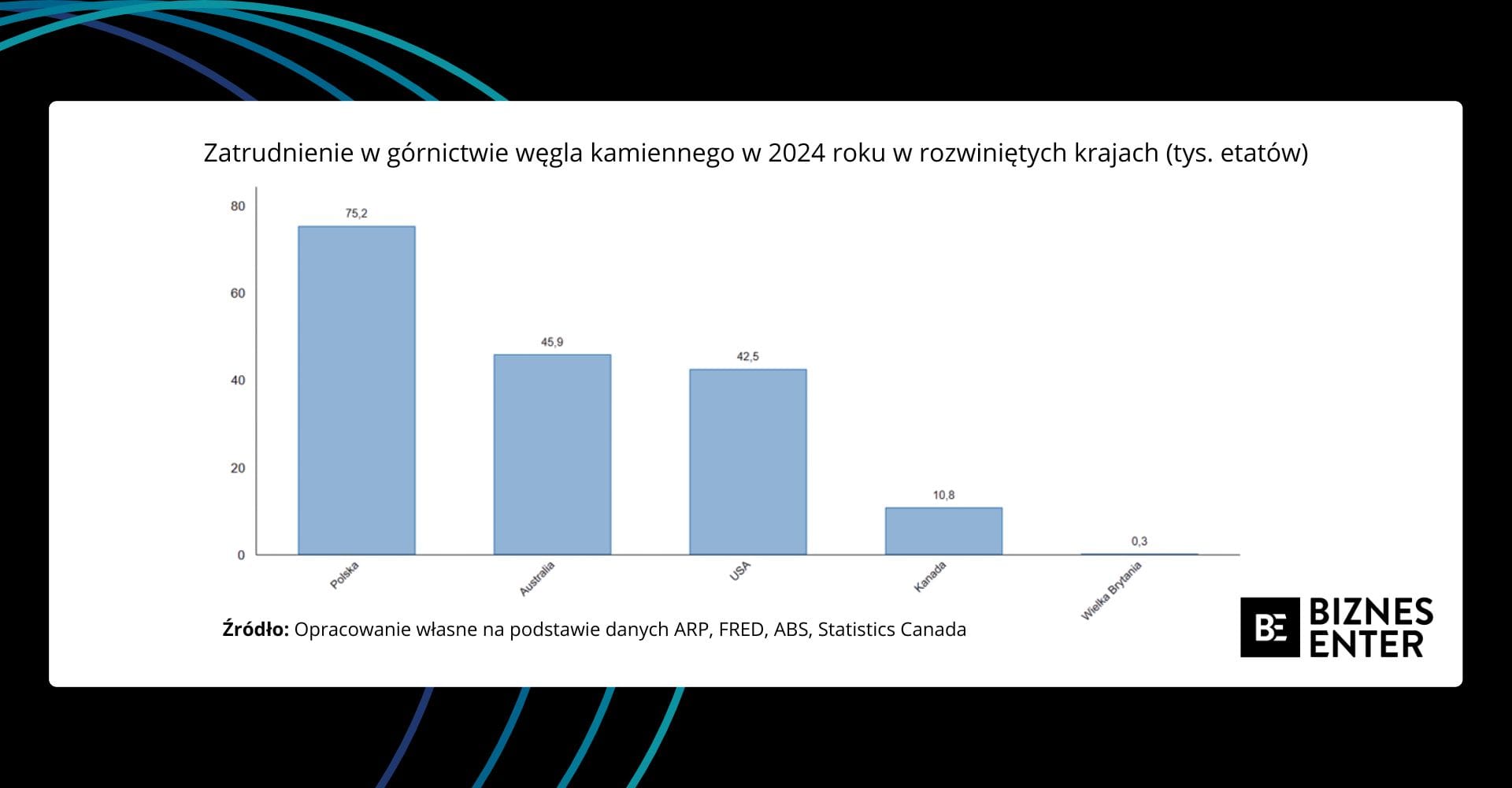

Ponadto, na tle innych rozwiniętych państw, poziom zatrudnienia w polskim górnictwie węgla kamiennego pozostaje relatywnie wysoki. W 2024 r. w sektorze tym w Polsce pracowało średnio 75,2 tys. osób. Dla porównania, w Australii liczba ta wynosiła 45,9 tys., w Stanach Zjednoczonych – 42,5 tys., a w Kanadzie – 10,9 tys.

Szczególnie wymowny jest przypadek Wielkiej Brytanii. Na początku lat 70. w tamtejszym górnictwie węgla kamiennego zatrudnionych było około 300 tys. osób, podczas gdy obecnie oficjalne statystyki wskazują na zaledwie 260 pracowników.

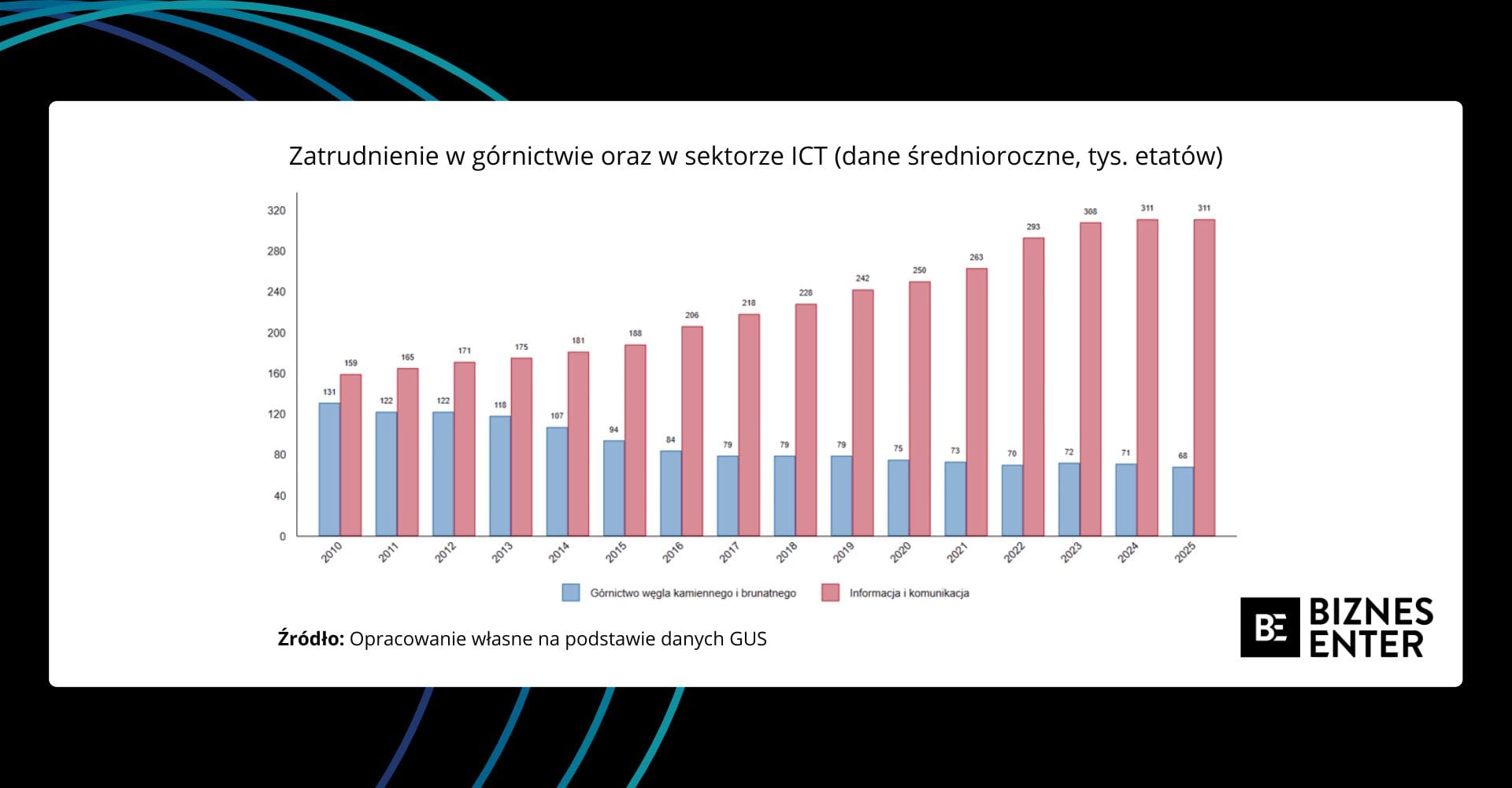

Z drugiej strony, choć w górnictwie nadal zatrudniona jest znacząca liczba pracowników, skala zatrudnienia jest wyraźnie niższa niż kilkanaście lat temu. Jak pokazują dane GUS, w 2010 r. w polskim górnictwie węgla kamiennego i brunatnego pracowało 131 tys. osób, podczas gdy w 2025 r. było to już 68 tys., a więc niemal o połowę mniej.

Należy przy tym zaznaczyć, że spadek ten nastąpił w okresie ogólnie korzystnym dla polskiej gospodarki, w którym w wielu sektorach obserwowano wzrost zatrudnienia. Dla porównania, w informacji i komunikacji w 2010 r. zatrudnionych było 159 tys. osób, natomiast w 2025 r. liczba ta wzrosła do 311 tys., czyli niemal dwukrotnie względem początku analizowanego okresu.

Produktywność, czyli pięta achillesowa polskiego górnictwa

Sam fakt, że płace i zatrudnienie są wysokie, nie byłby problemem, gdyby wynikały one z produktywności. Prawdziwym problemem jest to, że wynagrodzenia są wyższe niż w USA, a produktywność kilkanaście razy niższa.

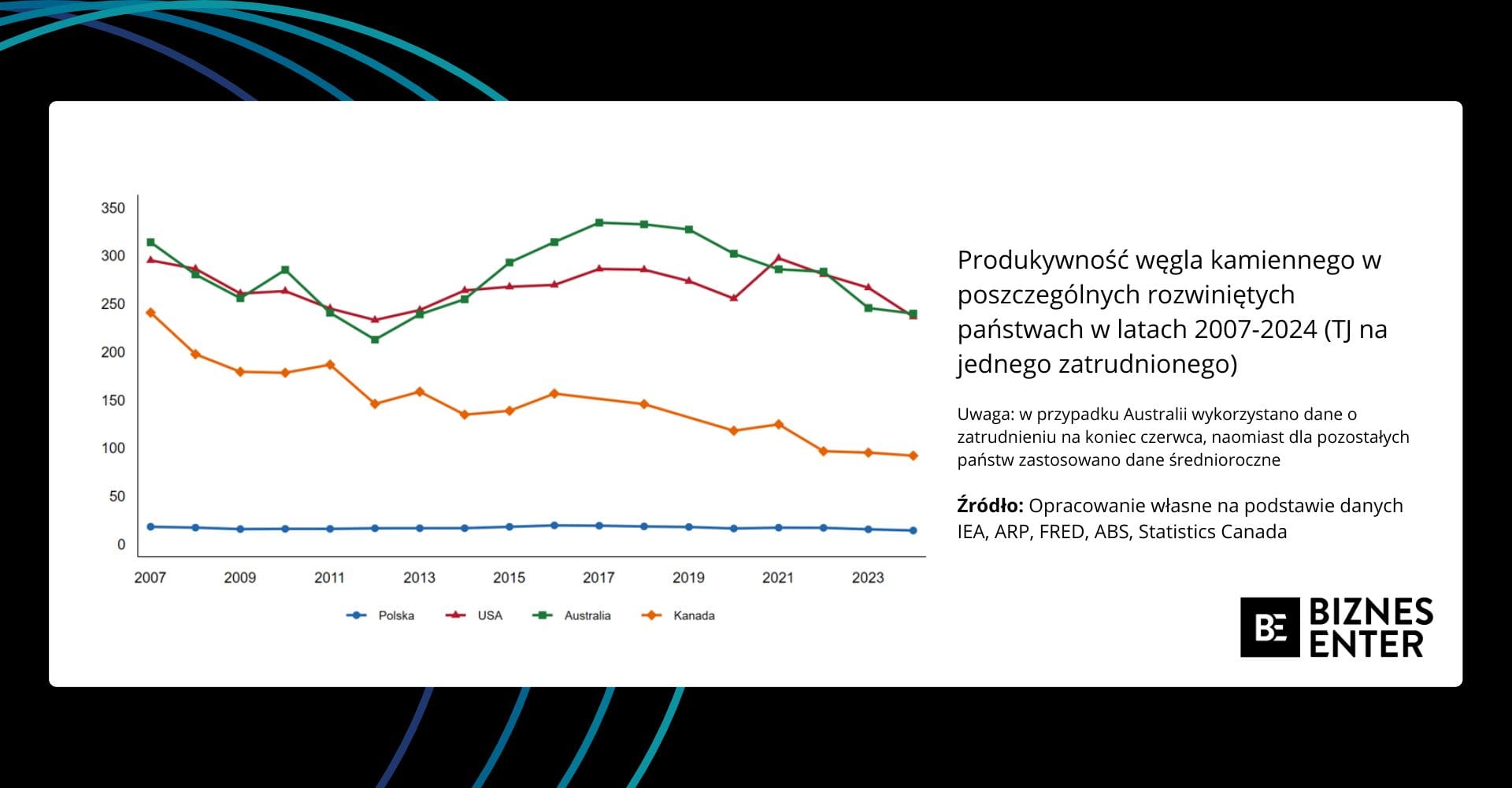

Na zamieszczonym poniżej wykresie przedstawiono średnią roczną liczbę teradżuli (TJ) węgla wydobytego przez jednego górnika w wybranych rozwiniętych państwach, w których sektor górnictwa węgla kamiennego odgrywa istotną rolę gospodarczą (z tego powodu wykluczyłem Wielką Brytanię). Dane zaprezentowano w jednostkach energii, a nie w tonach, co pozwala uwzględnić zróżnicowanie jakości surowca. Poszczególne złoża charakteryzują się odmienną wartością opałową, a zatem ta sama masa węgla może generować różną ilość energii.

Z danych wynika, że produktywność polskiego górnictwa węgla kamiennego pozostaje istotnie niższa niż w innych państwach rozwiniętych. W 2024 r. na jednego pracownika analizowanego sektora w Polsce przypadało około 14 TJ wydobytego węgla, podczas gdy w Kanadzie wskaźnik ten wynosił 92 TJ, w Stanach Zjednoczonych – 236 TJ, a w Australii – 239 TJ.

Jednocześnie efektywność sektora nie tylko utrzymuje się na relatywnie niskim poziomie, lecz również uległa wyraźnemu pogorszeniu w czasie. W 2016 r. na jednego polskiego pracownika górnictwa węgla kamiennego przypadało 19,31 TJ wydobytego węgla, tj. o 38 proc. więcej niż obecnie. Ponadto od 2007 r., czyli od początku serii danych prowadzonej przez Agencję Rozwoju Przemysłu, nie odnotowano niższego poziomu produktywności niż właśnie w 2024 r.

Nie ilość, a jakość jest problemem

Niska efektywność polskiego górnictwa wynika zaś głównie z faktu, że polskie zasoby węgla łatwego w wydobyciu są mocno ograniczone. Z perspektywy produktywności kwestia wielkości zasobów naturalnych odgrywa pewną rolę, ale nie tak dużą, jak zdaje się jej przypisywać w debacie publicznej.

Przykładowo, na terenie Suwałk w latach 70. odkryto, jak się wówczas wydawało, relatywnie duże złoża żelaza. Według szacunków pod ziemią na tym terenie ma się znajdować 1,34 mld ton rudy o średniej zawartości żelaza na poziomie 28 proc. Jednakże mimo tego odkrycia nigdy nie podjęto się jej wydobycia, bo jak informuje Państwowy Instytut Geologiczny, ruda znajduje się głęboko pod ziemią (na głębokości od 850 do 2300 metrów), a do tego jest ona trudna w obróbce. Z tego powodu znacznie bardziej opłaca się importować żelazo z Australii, gdzie rudy mają większe stężenie żelaza, są łatwiejsze w obróbce oraz bliżej powierzchni.

Podobna sytuacja występuje w przypadku węgla kamiennego. Faktycznie nasz kraj dysponuje jego znaczącymi zasobami. Zgodnie z opracowaniem Państwowego Instytutu Geologicznego, na 31 grudnia 2024 r. łączne zasoby przemysłowe węgla kamiennego w Polsce wynosiły niemal 4 mld ton. Przy założeniu rocznego wydobycia na poziomie 44 mln ton (tj. wielkości odnotowanej w 2024 r.), eksploatacja mogłaby być teoretycznie kontynuowana przez około 90 lat.

W praktyce jednak byłoby to przedsięwzięcie nieefektywne ekonomicznie. Już w 2018 r. przeciętna głębokość eksploatacji w polskich kopalniach węgla kamiennego wynosiła 770 metrów. Dla porównania, w Australii eksploatowane złoża węgla zalegają znacznie płycej, na poziomie kilkudziesięciu metrów, a nie kilkuset. W konsekwencji niemal 80 proc. wydobycia w tym kraju pochodzi z kopalń odkrywkowych.

Górnictwo węgla kamiennego w Polsce cierpi na wewnętrzny problem

W świetle powyższych danych zasadnicze pytanie nie brzmi, kto „osłabia” polskie górnictwo, lecz czy państwo powinno w nieskończoność kompensować nieefektywność sektora środkami publicznymi. Skala dopłat nie jest konsekwencją zewnętrznej presji ani wrogiej polityki, lecz faktu, że łatwo dostępne i relatywnie tanie w eksploatacji złoża w Polsce są ograniczone, a każda kolejna tona surowca wymaga coraz większych nakładów.

Jeżeli debata ma być uczciwa, powinna koncentrować się nie na poszukiwaniu winnych, lecz na odpowiedzi, czy dalsze subsydiowanie wydobycia w obecnej formule jest racjonalnym sposobem zapewniania bezpieczeństwa energetycznego, czy raczej kosztownym odsuwaniem w czasie nieuniknionej transformacji.

Adam Suraj, Ośrodek Badawczy GRAPE

Lead, bullet pointy i pogrubienia zostały dodane przez redakcję.

Zdjęcie główne: Grafikę otwierającą stworzyła Sandra Zięba