W trakcie obecnego kryzysu nie odnotowaliśmy spirali płacowo-cenowej, w stylu tej z lat 70. i 80. Wtedy to jej fundamentem były odkotwiczone i wysokie oczekiwania inflacyjne. Dziś natomiast rynek utrzymał przekonanie, że banki centralne opanują inflację w przewidywalnym horyzoncie. A zatem przed zakotwiczeniem się inflacji na długie miesiące zabezpieczyła nas ich wiarygodność – pisze w analizie dla Biznes Enter Adam Suraj, analityk Ośrodka Badawczego GRAPE.

- Teza. W latach 70. i 80. podwyższona inflacja utrzymywała się przez długi czas, ponieważ rynek nie wierzył bankom centralnym. Nakręcało to presję na podwyżki płac, zaś przedsiębiorcy podnosili ceny z wyprzedzeniem, by zabezpieczyć się przed wzrostem kosztów. Teraz nie mieliśmy do czynienia z szerokim upowszechnieniem się takich zjawisk.

- Dowód. Nawet w okresie szczytowej inflacji analitycy pozostawali względnie spokojni i nie zakładali jej zakotwiczenia długoterminowo. Ponadto nie doszło też do upowszechnienia się zjawiska spirali płacowo-cenowej.

- Efekt. Na rozpalone głowy studząco zadziałała wiarygodność banków centralnych. Te, pomne swojej niskiej wiarygodności przed laty, mocno pracowały na wybicie się na niezależność. W efekcie dziś, gdy deklarują walkę z inflacją, rynek im wierzy.

Inflacja została okiełznana dzięki wiarygodności banków centralnych. Spis treści

Gwałtowny wzrost inflacji po pandemii budził obawy o powtórkę z lat 70., gdy odkotwiczone oczekiwania inflacyjne długo napędzały szybki wzrost cen. Tym razem jednak było inaczej. Dzięki niezależnym bankom centralnym stosującym strategię bezpośredniego celu inflacyjnego utrzymano stabilne oczekiwania długookresowe mimo silnych szoków.

Kluczem do szybkiego i relatywnie bezkosztowego obniżenia inflacji w wielu gospodarkach okazały się zakotwiczone ze względu na wiarygodność banków centralnych długookresowe oczekiwania inflacyjne. Podmioty gospodarcze, mimo gwałtownego wzrostu cen, były przekonane, że zjawisko to ma charakter przejściowy i że banki centralne skutecznie obniżą inflację do wyznaczonego celu. Dzięki temu nie wykształciła się spirala oczekiwań, która mogłaby utrwalić inflację na podwyższonym poziomie. Zaufanie do zdolności banków centralnych do ograniczenia tempa wzrostu cen w dużej mierze zostało zbudowane przez wieloletnie konsekwentne stosowanie strategii celu inflacyjnego.

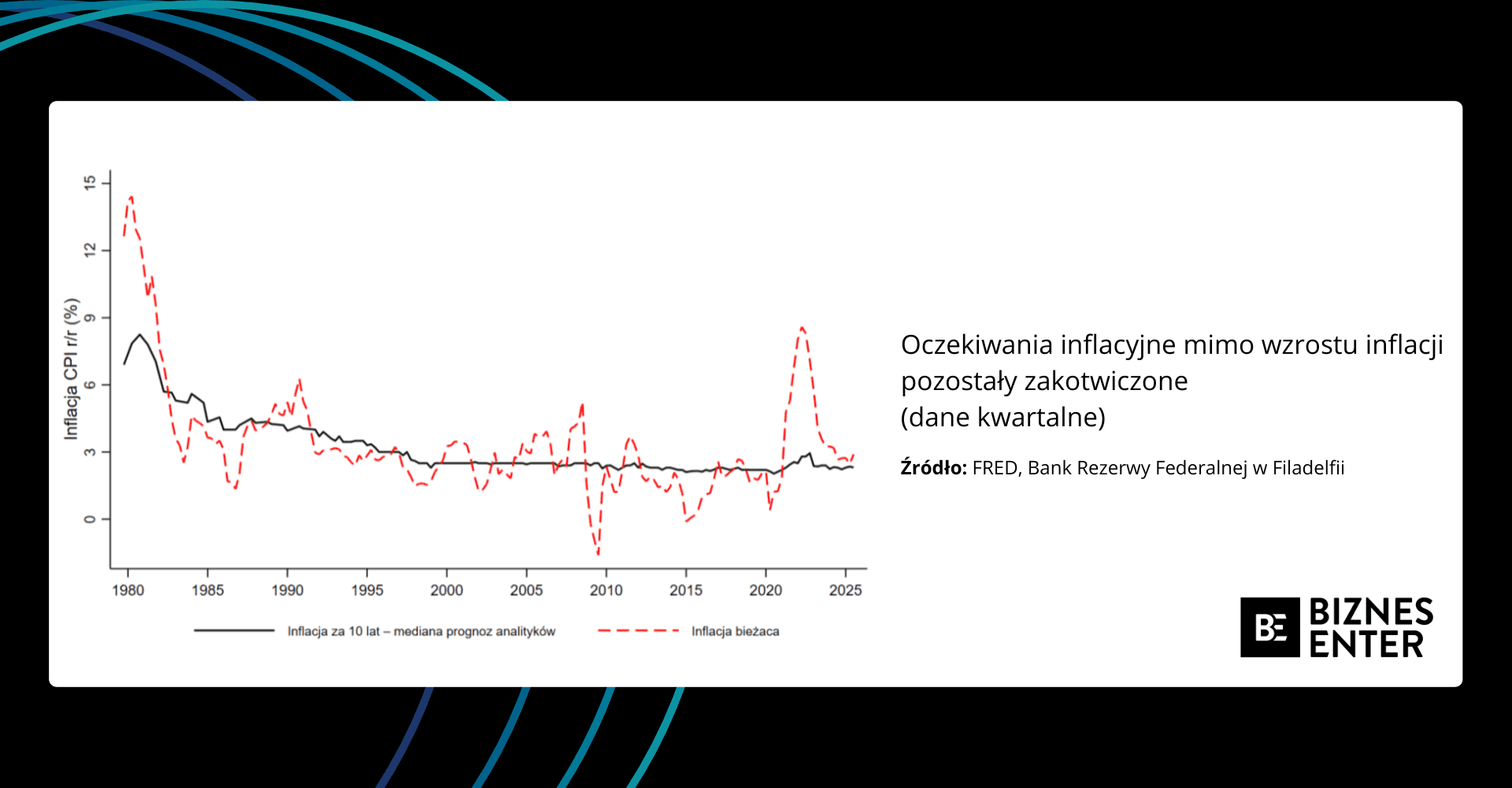

Jak odkotwiczone oczekiwania inflacyjne napędzały spiralę cen w USA

W Stanach Zjednoczonych w okresie drugiego szoku naftowego (lata 1978-1982) gwałtowny wzrost inflacji doprowadził do odkotwiczenia długookresowych oczekiwań inflacyjnych, czyli utraty przekonania podmiotów gospodarczych, że inflacja ponownie spadnie do niskiego poziomu.

Na poniższym wykresie przedstawiono prognozy inflacji za 10 lat, przygotowywane przez profesjonalnych amerykańskich analityków. Pod koniec lat 70. i na początku lat 80. oczekiwali oni, że nawet w tak długim horyzoncie inflacja przekroczy 6 proc. Dopiero w 1985 r. mediana prognoz spadła poniżej 5 proc. W praktyce oznaczało to powszechne przekonanie, że decydenci polityczni nie podejmą skutecznych działań i że inflację będzie cechowała wysoka inercja.

Wysokie oczekiwania inflacyjne są problematyczne, ponieważ działają jak samospełniająca się przepowiednia i w rezultacie podtrzymują wysoką inflację. Jeśli firmy zakładają, że ceny w gospodarce będą szybko rosnąć, to przy ustalaniu własnych cenników podnoszą je mocniej, aby nie tracić realnie na przyszłych wzrostach kosztów. Pracownicy, spodziewając się na przykład 6-proc. rocznej inflacji, domagają się podwyżek wynoszących co najmniej 6 proc.

W efekcie uczestnicy życia gospodarczego przekonani, że inflacja pozostanie wysoka, poprzez swoje decyzje przyczyniają się do działań, które realnie ją podtrzymują.

Przy czym podwyższone oczekiwania inflacyjne były poważnym problemem w latach 70. i 80., który utrzymywał dynamikę cen na podwyższonym poziomie. Związki zawodowe były wówczas przekonane, że inflacja jeszcze długo pozostanie wysoka, więc zabiegały o to, by płace nominalne rosły w tempie zbliżonym do obserwowanej inflacji. Podnosiło to koszty przedsiębiorstw, które następnie przerzucały je na konsumentów, co znów podbijało inflację i prowadziło do kolejnych podwyżek wynagrodzeń. W efekcie powstała spirala płacowo-cenowa, której fundamentem były odkotwiczone i wysokie oczekiwania inflacyjne.

Jednak w trakcie obecnego kryzysu nie odnotowaliśmy podobnego zjawiska — inflacja znacząco wzrosła, lecz długookresowe oczekiwania dotyczące jej poziomu pozostały niemal niezmienione. Na powyższym wykresie widać wprawdzie, że w 2022 r. mediana prognoz inflacji za 10 lat nieco wzrosła, jednak była to zmiana niewielka w porównaniu z faktycznym skokiem inflacji.

Podmioty gospodarcze pozostały przekonane, że inflacja wróci do poziomu sprzed kryzysu i że obecne silne wzrosty cen mają charakter przejściowy. Innymi słowy, oczekiwania długookresowe pozostały zakotwiczone. Pracownicy nie mieli więc silnych powodów, aby domagać się dużych podwyżek, a firmy nie oczekiwały tak szybkiego wzrostu cen, by podnosić własne cenniki mocno na zapas.

Oczekiwania inflacyjne w Polsce również pozostały zakotwiczone

W Polsce sytuacja wyglądała w pewnym stopniu podobnie jak w Stanach Zjednoczonych: mimo znaczącego wzrostu inflacji, podmioty gospodarcze pozostały przekonane, że jest to w dużej mierze zjawisko przejściowe. Na poniższym wykresie przedstawiono oczekiwania analityków ankietowanych przez Narodowy Bank Polski w ramach Ankiety Makroekonomicznej dotyczące średniorocznej inflacji w ciągu następnych pięciu lat.

Z wykresu wynika, że oczekiwania inflacyjne początkowo wzrosły, ale nie tak mocno, jak inflacja. W szczytowym momencie, gdy inflacja CPI dobiła 17,3 proc. rok do roku, mediana oczekiwań analityków wynosiła 8,2 proc. Co więcej, niedługo później zaczęły one szybko spadać. Obecnie medianowo eksperci zakładają, że w horyzoncie najbliższych pięciu lat średnioroczna inflacja będzie jedynie nieznacznie wyższa od 2,5 proc., czyli od celu inflacyjnego NBP.

Jednak w przypadku danych dla Polski warto podkreślić, że dysponujemy znacznie mniej informatywnym wskaźnikiem długookresowych oczekiwań inflacyjnych niż w przypadku Stanów Zjednoczonych. Narodowy Bank Polski pyta ekspertów o to, jakiej średniorocznej inflacji spodziewają się w ciągu następnych pięciu lat, a nie o to, jakiej inflacji oczekują dokładnie za pięć lat.

W rezultacie obecny poziom inflacji silnie wpływa na wyniki ankiety. Inflacja cechuje się bowiem pewną inercją, nie zmienia się gwałtownie, więc jeśli jest dziś wysoka, istnieje duże prawdopodobieństwo, że pozostanie podwyższona także w kolejnym roku, co automatycznie podbija prognozy dotyczące średniej inflacji w całym pięcioletnim okresie. Utrudnia to ocenę, czy analitycy faktycznie wierzą, że w dłuższym horyzoncie inflacja powróci do celu NBP.

Dlaczego kiedyś nikt nie ufał bankom centralnym?

Jednym z powodów, dla których oczekiwania inflacyjne w obecnym epizodzie nie odkotwiczyły się, jest znacznie lepszy ład instytucjonalny od tego obowiązującego w latach 70. i 80. W tamtym okresie banki centralne zazwyczaj nie miały jasno, liczbowo określonego celu inflacyjnego i co ważniejsze: nie były niezależne od rządów.

Oznaczało to, że decyzje dotyczące polityki pieniężnej często podporządkowywano bieżącym potrzebom politycznym, na przykład chęci pobudzenia gospodarki przed wyborami, nawet jeśli wiązało się to z ryzykiem wyższej inflacji. W rezultacie banki centralne były postrzegane jako instytucje skłonne tolerować, a czasem wręcz generować podwyższoną inflację.

Całkowita zależność banków centralnych od rządów sprawiła, że gdy te w latach 70. zapowiadały działania na rzecz obniżenia inflacji, podmioty gospodarcze im nie ufały i zakładały, że inflacja pozostanie wysoka. Rynek zakładał, że w razie konfliktu między krótkoterminowymi celami rządu a stabilnością cen, zawsze przeważą te pierwsze, a bank centralny wycofa się ze swoich deklaracji.

Lata 70. potwierdziły, że te obawy były uzasadnione. Badanie Richarda Claridy z Uniwersytetu Columbia, Jordiego Gali ze Szkoły Ekonomii w Barcelonie oraz Marka Gertlera z Uniwersytetu Nowojorskiego (2000) pokazuje, że polityka monetarna Systemu Rezerwy Federalnej (Fed), tj. amerykańskiego bank centralnego, była wówczas zbyt łagodna, co uniemożliwiało stabilizację inflacji. Z kolei klasyczne już badanie laureata Nagrody Nobla Thomasa J. Sargenta (1982) wskazuje, że to brak wiarygodności banku centralnego sprawiał, że oczekiwania inflacyjne łatwo się odkotwiczały i szybko reagowały na bieżące wzrosty cen.

Kiedy Paul Volcker, wówczas nowy prezes Systemu Rezerwy Federalnej, w 1979 r. zaczął podnosić stopy procentowe, postanowił pokazać rynkom, że się mylą i bank centralny faktycznie zrobi wszystko, co koniecznie, aby zbić inflację. Podmioty gospodarcze zakładały bowiem, że podobnie jak jego poprzednicy będzie on tolerować podwyższony poziom inflacji.

Gwałtowne podniesienia stóp procentowych miało wysłać rynkom jednoznaczny sygnał — ich założenia są błędne, a Fed jest zdeterminowany, by ograniczyć wzrost cen, nawet jeśli wiązałoby się to ze znacznymi kosztami. Co więcej, na pierwszym wykresie widać, że nawet mimo zdecydowanych działań Vocklera, rynki i tak pozostawały sceptyczne. W 1980 r. główna stopa procentowa Fed osiągnęła najwyższy poziom w historii, a mimo to analitycy i tak byli zdania, że za 10 lat będzie oscylowała wokół 8 proc.

Zbudować zaufanie do banków centralnych

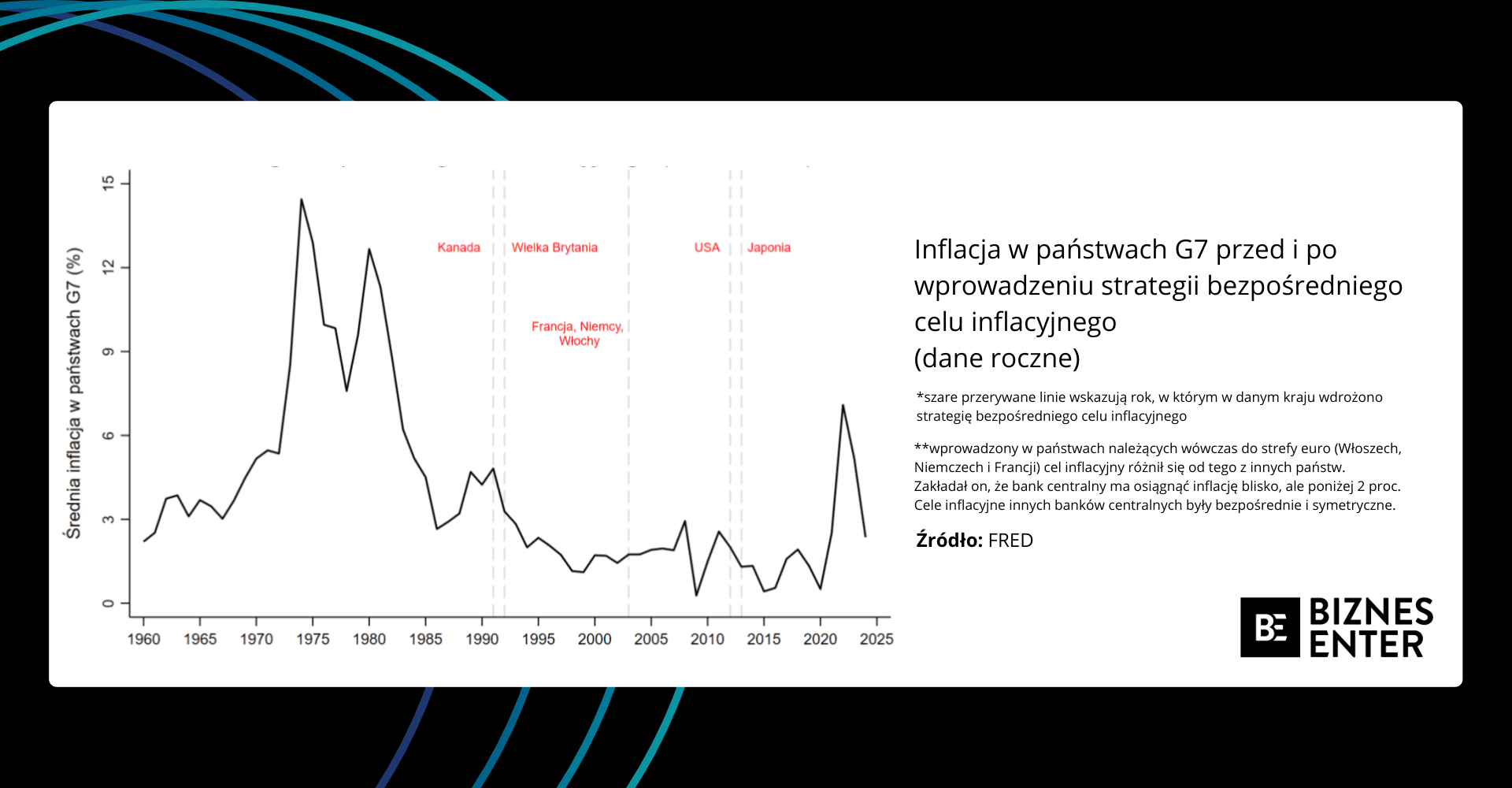

Doświadczenia z lat 70. skłoniły wiele państw do zmiany sposobu działania banków centralnych i przekształcenia ich w instytucje zdolne do składania wiarygodnych deklaracji dotyczących pożądanego poziomu inflacji. Na świecie zaczęto stopniowo zwiększać ich autonomię oraz wprowadzać strategie bezpośredniego celu inflacyjnego.

Większa niezależność sprawia, że zapowiedzi banku centralnego stają się wiarygodne, ponieważ rząd nie może ingerować w decyzje dotyczące stóp procentowych. Z kolei w ramach wspomnianej strategii wyznaczany jest cel inflacyjny, który w przeciwieństwie do ogólnych deklaracji o dbaniu o niesprecyzowaną stabilność cen, jest przejrzystą i konkretną regułą, która pozwala podmiotom gospodarczym zrozumieć zamierzenia banku centralnego.

Cały ten system nie miałby znaczenia, gdyby nie to, że banki centralne w ostatnich dekadach konsekwentnie dążyły do utrzymywania inflacji na wyznaczonym poziomie, budując tym samym swoją wiarygodność. Kluczową rolę odegrały tu działania Paula Volckera oraz jego następców, które ugruntowały przekonanie, że bank centralny nie pozwoli, by długookresowy wzrost cen przekraczał wyznaczony odgórnie cel.

Dzięki wieloletniej praktyce rynkowi uczestnicy wielokrotnie widzieli, że inflacja w długim okresie pozostawała niska, co wzmocniło ich zaufanie. Właśnie dlatego podczas obecnego kryzysu System Rezerwy Federalnej nie musiał podnosić stóp procentowych tak drastycznie, jak w latach 80. Wieloletnie budowanie wiarygodności i przejrzysta komunikacja sprawiły, że nie był potrzebny tak silny szok, by przekonać podmioty gospodarcze, że inflacja zostanie sprowadzona do celu.

Banki centralne mogą chronić przed inflacją, ale muszą być niezależne

Co istotne, za korzyściami wynikającymi ze strategii bezpośredniego celu inflacyjnego oraz znaczeniem długookresowych oczekiwań inflacyjnych stoją solidne dowody empiryczne. Już pierwsze prace takie, jak te Mervyna A. Kinga z LSE (2003) czy Frederica Mishkina z Uniwersytetu Columbia (1999), wskazywały na korzystny wpływ strategii celu inflacyjnego na poziom i zmienność inflacji.

Wśród analiz dotyczących obecnego kryzysu warto przywołać tą autorstwa Oliviera J. Blancharda z MIT oraz laureata Nagrody Nobla Bena Bernanke (2024). W swojej pracy pokazują oni na podstawie danych z dziesięciu wysoko rozwiniętych gospodarek, że dzięki wiarygodności celów inflacyjnych nagły wzrost inflacji w trakcie obecnego kryzysu miał jedynie niewielki wpływ na krótko i długookresowe oczekiwania inflacyjne, odwrotnie niż w latach 70. Między innymi dzięki temu tym razem udało się uniknąć spirali płacowo cenowej charakterystycznej dla tamtej dekady.

Wnioski z ostatniego epizodu inflacyjnego są jasne – stabilność cen zaczyna się od zaufania do instytucji, które odpowiadają za to, żeby ceny pozostały stabilne. To właśnie niezależne banki centralne, działające w oparciu o jasny cel inflacyjny i konsekwentną komunikację, tworzą warunki do utrzymania zakotwiczonych oczekiwań nawet w obliczu silnych szoków gospodarczych. Dlatego tak istotne są autonomia banków centralnych i przejrzystości ich działań. Te elementy stanowią pierwszą linię obrony przed trwałym wzrostem cen i pozostają kluczowe dla stabilności gospodarczej w długim okresie.

Adam Suraj, analityk Ośrodka Badawczego GRAPE

Źródło: analiza autora. Tytuł, lead, bullet pointy, śródtytuły i pogrubienia zostały dodane przez redakcję. Zdjęcie otwierające: Narodowy Bank Polski / Flickr

Część odnośników to linki afiliacyjne lub linki do ofert naszych partnerów. Po kliknięciu możesz zapoznać się z ceną i dostępnością wybranego przez nas produktu – nie ponosisz żadnych kosztów, a jednocześnie wspierasz niezależność zespołu redakcyjnego.

Zdjęcie główne: Fot. Narodowy Bank Polski / Flickr