Krajowy System e-Faktur (KSeF) oficjalnie ruszył. Wraz z jego startem zmianie zacznie ulegać sposób obiegu dokumentacji w firmach. Mimo że poszczególne typy przedsiębiorstw będą dołączać do systemu etapami, to już teraz każdy przedsiębiorca powinien wiedzieć, jak działa KSeF. Znajomość kilku podstawowych zasad funkcjonowania systemu pozwoli uniknąć chaosu, błędów i problemów z rozliczeniami w najbliższych miesiącach.

- Teza. Jak wynika z badań przeprowadzonych przez IFIRMA w grudniu 2025 r. wśród właścicieli małych i mikro przedsiębiorstw, ich największe obawy budzi techniczne działanie całego systemu.

- Dowód. Nie pomaga też sama polityka rządowa wokół systemu KSeF, który oficjalnie wdrażany ma być etapami. W praktyce jednak do biernego uczestnictwa od 1 lutego w systemie zobligowany może być niemal każdy.

- Efekt. Aby wyjść naprzeciw tym obawom, Ministerstwo Finansów podjęło decyzję, że 2026 r. będzie okresem bezkarnym. Warto jednak wykorzystać ten rok na testowanie systemu. 12 miesięcy to nie aż tak dużo czasu, by przyswoić cyfrową rewolucję. KSeF nie będzie bowiem czekał.

KSeF wystartował. Spis treści

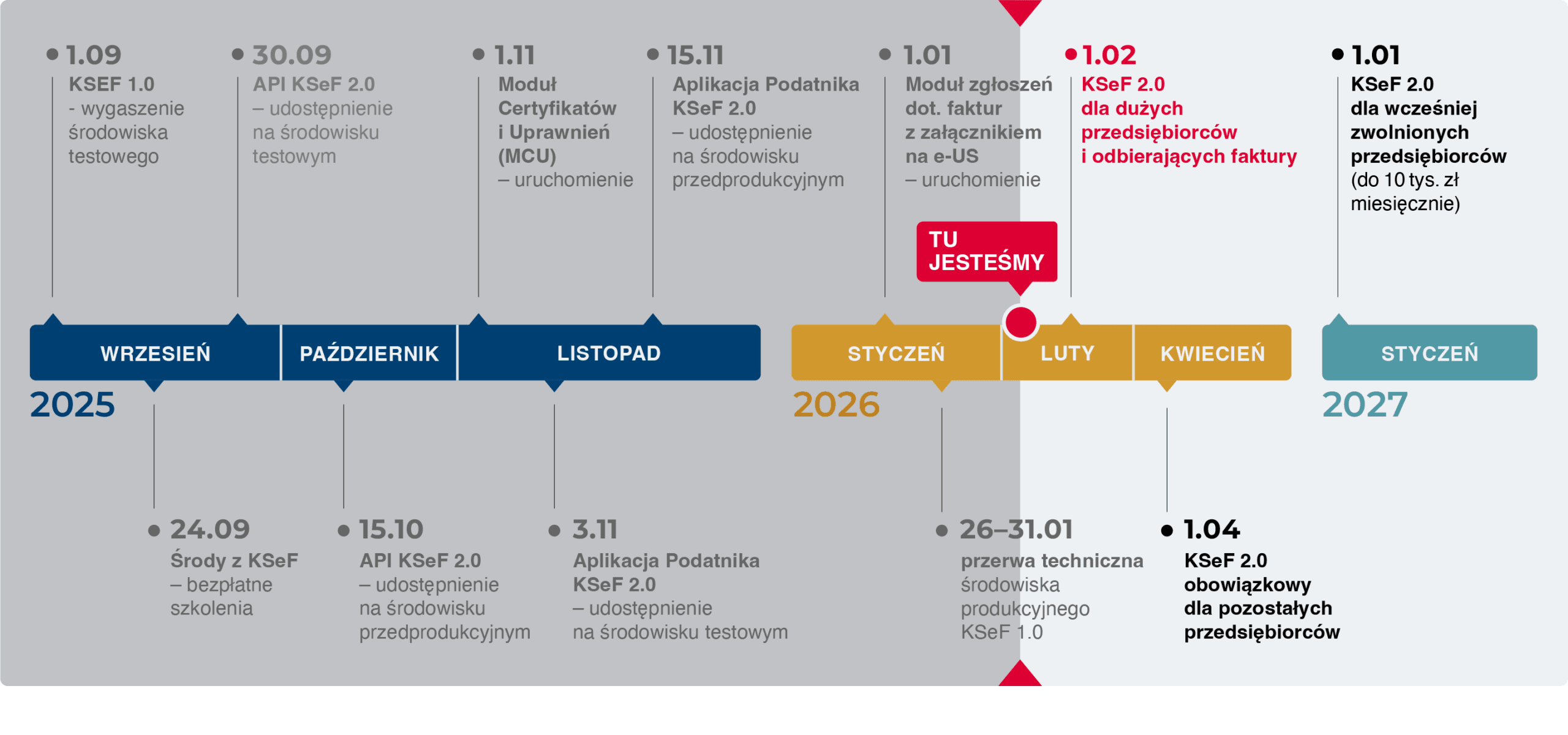

W odpowiedzi na postulaty biznesu Ministerstwo Finansów zdecydowało się na odejście od pierwotnej koncepcji, którą było jednorazowe uruchomienie systemu dla wszystkich podmiotów. Z obawy przed nadmiernym zamętem wdrożenie KSeF podzielone jest na etapy.

W pierwszej kolejności zobligowane do udziału w systemie będą przedsiębiorstwa, które w 2024 r. miały obroty przekraczające 200 mln zł. To właśnie one zaczynają cały proces obowiązkowego wystawiania faktur przez KSeF od 1 lutego 2026 r.

Pozostałe firmy, w tym jednoosobowe działalności gospodarcze (JDG) – dołączą do nich od 1 kwietnia 2026 r. Z kolei mikroprzedsiębiorcy o obrotach do 10 tys. zł miesięcznie będą objęci tym obowiązkiem od 1 stycznia 2027 r.

Nie oznacza to jednak, że tylko największe firmy powinny od dziś zaglądać do KSeF. Jak w rozmowie z Biznes Enter zauważa Piotr Juszczyk, Główny Doradca Podatkowy w firmie InFakt, narracja o etapowym wdrażaniu systemu może być myląca. Dlatego warto zapoznać się z kilkoma zaleceniami, które przygotował dla przedsiębiorców.

KSeF obejmie wszystkich, ale etapami

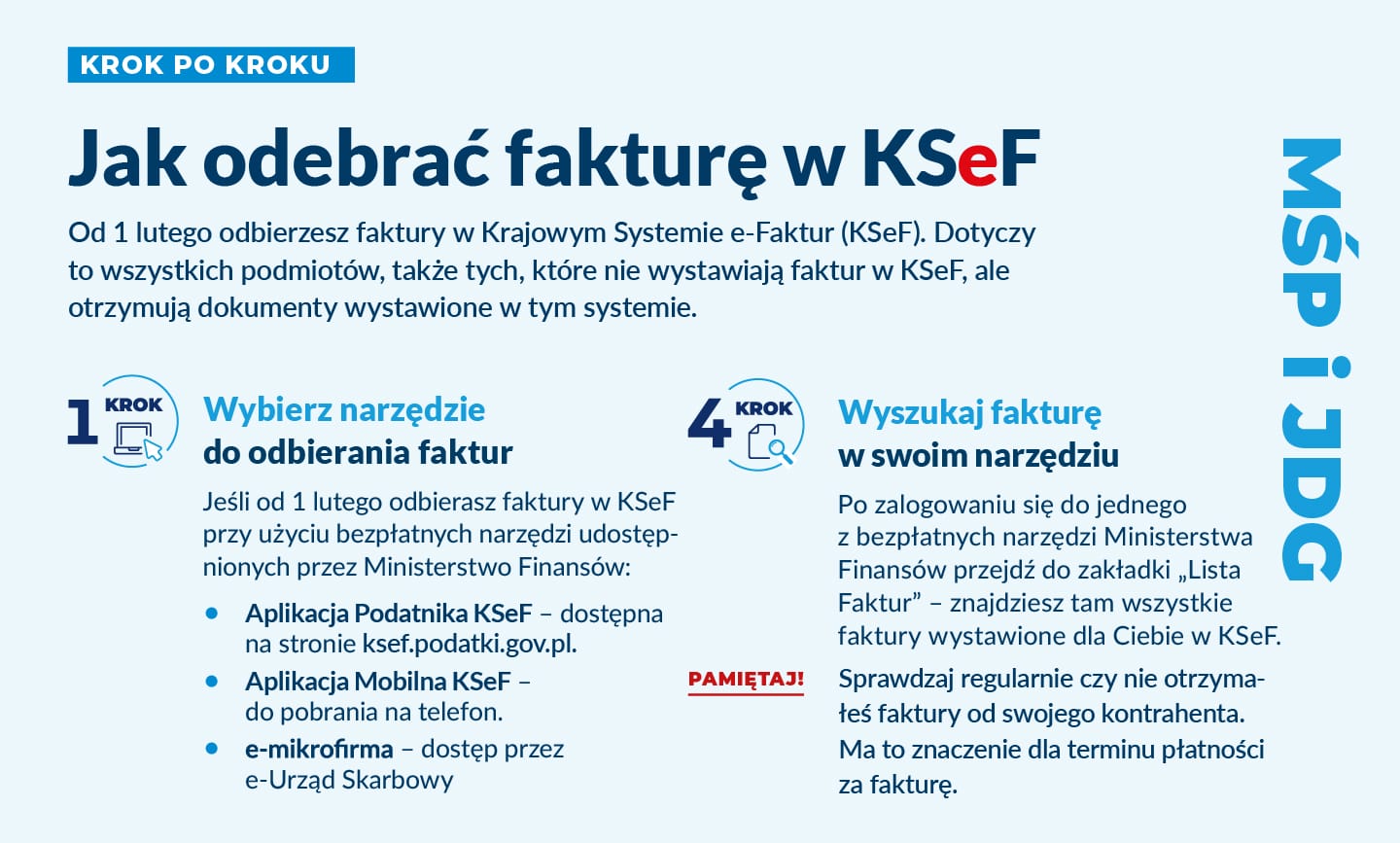

Ekspert od spraw podatkowych podkreślił, że poszczególne etapy dołączania do KSeF dotyczą wyłącznie obowiązku wystawiania faktur. W rzeczywistości każdy przedsiębiorca musi być gotowy na odbieranie faktur w systemie już od 1 lutego.

Jeśli kontrahent wystawi fakturę w KSeF, nabywca ma obowiązek odebrać ją właśnie tą drogą. Z tego powodu nawet jeśli danego przedsiębiorstwa nie wiąże termin 1 lutego jako moment wejścia do systemu, to i tak powinien ją podkreślić w kalendarzu. I tak bowiem będzie musiał biernie uczestniczyć w systemie.

Zasady datowania faktur w KSeF

W większości dużych korporacji i spółek zarządzanie fakturami i dokumentacją wykonują specjalistyczne działy księgowe. Inaczej jednak wygląda sprawa w sektorze małych, a nawet średnich przedsiębiorstw, gdzie za zarządzanie fakturami odpowiada często jeden księgowy, bądź po prostu właściciele firmy.

Dla takich osób samodzielne przeskoczenie z tradycyjnego systemu fakturowania w nowy cyfrowy obieg może być wyzwaniem. Niepokój budzi zwłaszcza system datowania dokumentów.

W tradycyjnym modelu księgowości faktura wysłana była uznawana za doręczoną w momencie jej wpłynięcia na serwer pocztowy nabywcy. W systemie KSeF faktura uznawana jest za doręczoną wraz z chwilą nadania jej unikalnego numeru identyfikacyjnego przez system.

W systemie KSeF datą wystawienia faktury jest moment jej faktycznego przesłania do systemu. Rozwiązanie to uniemożliwia stosowane dotychczas antydatowanie dokumentów. Mimo tej zmiany ogólne zasady terminów wystawiania faktur pozostają bez zmian: dokument można wystawić do 15. dnia miesiąca następującego po miesiącu sprzedaży towaru lub wykonania usługi.

Piotr Juszczyk, Główny Doradca Podatkowy w firmie InFakt, dla Biznes Enter

Oznacza to, że fakturę wystawioną za usługi świadczone przez firmę w styczniu można wysłać do KSeF nawet 10 lutego. Podczas składania dokumentu należy wpisać wtedy faktyczną datę sprzedaży. Jest to w pełni poprawne i zgodne z przepisami. Następnie rozpoczyna się proces doręczania faktury kontrahentowi.

W tym momencie pojawia się potencjalne niebezpieczeństwo dla obiorcy. W świetle nowych przepisów wystawca faktury nie ma obowiązku informowania nabywcy o wystawieniu faktury w KSeF. Odpowiedzialność za jej odbiór spoczywa na barkach odbiorcy. Niestety konstrukcja KSeF-u nie ułatwia spełniania go przedsiębiorcy.

KSeF nie wysyła powiadomień o tym, że w systemie pojawiła się nowa faktura. Przedsiębiorcy są zmuszeni do regularnego, samodzielnego sprawdzania zawartości swojej skrzynki w systemie.

Piotr Juszczyk, Główny Doradca Podatkowy w firmie InFakt, dla Biznes Enter

Taki stan rzeczy oznacza duże obciążenia dla księgowych, którzy muszą sami monitorować system. Pomóc w tym mogą jednak narzędzia cyfrowe.

Pomocne narzędzia do pracy z KSeF

Aby ułatwić korzystanie z KSeF, Ministerstwo Finansów przygotowało bezpłatne narzędzia cyfrowe. Do dyspozycji firm jest Aplikacja Podatnika KSeF dostępna na stronie systemu, Aplikacja Mobilna KSeF na telefonie oraz platforma e-mikrofirma w e-Urzędzie Skarbowym.

Dodatkowo, dzięki powiązaniu istniejącego konta w Urzędzie Skarbowym z KSeF można wystawiać i odbierać faktury w systemie oraz przenosić je bezpośrednio do ewidencji VAT, bez konieczności ręcznego przepisywania danych.

Faktury mogą być również odbierane z wykorzystaniem komercyjnych programów księgowych. Oczywiście o ile program księgowy, z którego korzysta przedsiębiorca, posiada integrację z KSeF. W tym przypadku nie będzie potrzeby logowania się do nowego systemu. Dzięki tym narzędziom pobieranie faktur i wprowadzanie ich do księgowości staje się prostsze i wygodniejsze. Jednak wciąż funkcjonowanie systemu budzi wiele obaw.

Okres bezkarny i przygotowanie do nowych wymogów

Jak wynika z badań przeprowadzonych przez IFIRMA, w grudniu 2025 r. wśród właścicieli małych i mikro przedsiębiorstw, największe obawy przedsiębiorcy mają związane z technicznym działaniem całego systemu. Ankietowani nie podważają potrzeby cyfryzacji systemu fakturowego, ale obawiają się tego jak KSeF wpłynie na ich codzienną pracę.

Według zebranych danych, aż co czwarty respondent boi się pomyłek i ich konsekwencji wynikających z nauki nowego systemu, a 15 proc. obawia się przerw technicznych w działaniu systemu. Aby wyjść na przeciw tym obawom MF podjęło decyzję, że 2026 r. będzie okresem bezkarnym.

Oznacza to, że przedsiębiorcy nie będą karani za błędy w fakturowaniu, niewysłanie dokumentu do KSeF czy wystawienie go w formie papierowej. Jednak nie oznacza to, że bieżący rok powinien być wakacjami od cyfrowej odpowiedzialności. Jak podkreśla ekspert, warto wykorzystać ten czas na testowanie systemu. 12 miesięcy to nie aż tak dużo czasu, by przyswoić cyfrową rewolucję.

KSeF nie będzie bowiem czekał. System ma mijać kolejne progi milowe i rozwijać się. Przykładowo, już od 2027 r. czynni podatnicy VAT będą musieli umieszczać w tytułach przelewów 35-znakowy numer KSeF. Za rok wrócą również kontrole i kary, a margines błędu zniknie. Dlatego warto już od dziś zacząć poznawać meandry nowego systemu.

Ignacy Zieliński, dziennikarz Biznes Enter

Część odnośników to linki afiliacyjne lub linki do ofert naszych partnerów. Po kliknięciu możesz zapoznać się z ceną i dostępnością wybranego przez nas produktu – nie ponosisz żadnych kosztów, a jednocześnie wspierasz niezależność zespołu redakcyjnego.

Zdjęcie główne: Tim van der Kuip / Unsplash.com