Gra o SAFE nie dotyczy już tylko zakupu czołgów czy wyprodukowania nowoczesnych dronów i krajowego uzbrojenia, ale samej duszy polskiego pieniądza, wiarygodności państwa i stabilności gospodarczej na nadchodzące lata. Plan NBP i prezydenta finansowania polskiej armii zdradził Leszek Skiba, prezes Banku Pekao za czasów PiS. To, co się wyłania z arkuszy jego prezentacji, wyrasta na zuchwały plan inżynierii finansowej, która choć na pierwszy rzut oka wyglądania bardzo ponętnie, może skończyć się „zabawą zapałkami w basenie z benzyną”.

- Teza. Program SAFE 0 proc., pod pozorem wzmacniania narodowej niezależności, to ryzykowny mechanizm, który może nie przetrwać próby zderzeniowej z unijnym prawem, podstawowymi zasadami księgowości monetarnej oraz widma weryfikacji przez rynki.

- Dowód. Próby ominięcia unijnego prawa przez pozorne transakcje na złocie lub siłowe nowelizacje wymuszające dystrybucję wirtualnych zysków mogą zostać zakwestionowane przez EBC jako łamanie Artykułu 123 TFUE. Pozbawia nas też ten program twardej waluty euro, która w czasach zawirowań geopolitycznych może nam się bardzo przydać.

- Efekt. Polska gospodarka nie może sobie pozwolić na nieprzewidywalny w skutkach test wiarygodności naszego kraju. Plan prezydenta i prezesa NBP operacji na złocie jest niebezpieczny, a firmy w Polsce mogą odczuć podmycie wiarygodności kredytowej naszego kraju.

SAFE 0 proc. Spis treści

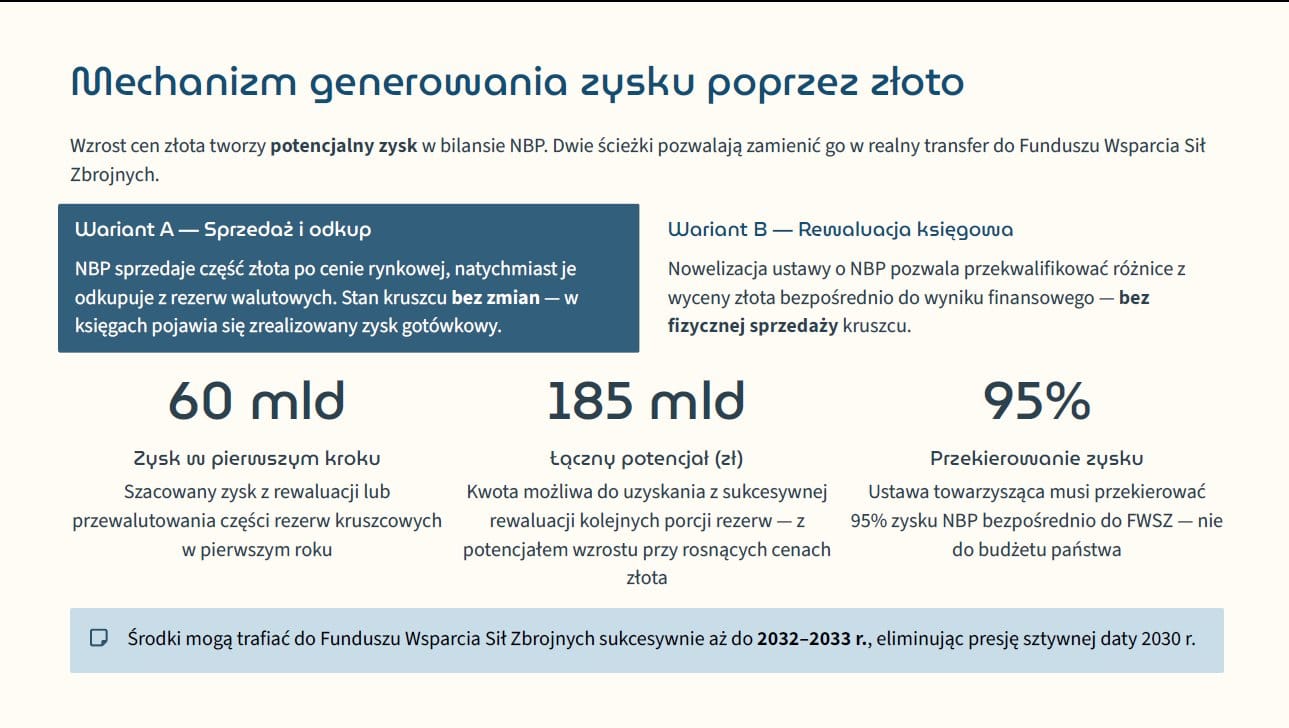

Prezydent Karol Nawrocki i prezes Narodowego Banku Polskiego Adam Glapiński położyli na stół propozycję, która w pierwszej chwili brzmi jak absolutne spełnienie marzeń każdego polityka u władzy. Ten finansowy Święty Graal, ochrzczony mianem programu SAFE 0 proc., obiecuje wykreowanie 185 miliardów złotych bez konieczności podnoszenia podatków czy zadłużania państwa u zagranicznych wierzycieli. Architekci tego systemu przekonują, że potężne zakupy zbrojeniowe można sfinansować w zasadzie bezkosztowo, opierając się wyłącznie na księgowej rewaluacji rezerw złota spoczywających w skarbcach NBP.

Plan NBP i prezydenta sprzedaży rezerw złota

Jednak w świecie wielkich finansów, podobnie jak w najlepszych sztuczkach, każda doskonała iluzja wymaga odwrócenia uwagi publiczności od tego, co naprawdę dzieje się w rękawach magika. Z bliska mechanizm ten przypomina nie tyle genialną strategię suwerennościową, co ostrą jazdę po bandzie prawa unijnego, krótkowzroczności geopolitycznej i myślenia życzeniowego, że żyjemy w próżni, a rynki nas będą kochać i nam wybaczać, tak jak robiły to przez ostatnie dekady. By zrozumieć, jak niebezpieczna jest to gra, musimy rozciąć tę koncepcję na pół i zajrzeć w same trzewia bankowej machiny.

W największym skrócie omawiany plan opiera się na prostym założeniu, że historyczny wzrost cen złota na światowych rynkach stworzył w bilansie NBP gigantyczną poduszkę niezrealizowanych zysków. Zamiast traktować te rezerwy jako żelazną gwarancję przetrwania państwa w najgorszych scenariuszach wojennych lub kryzysowych, pomysłodawcy chcą zamienić ten wirtualny, papierowy zapis na żywą gotówkę pompowaną prosto w przemysł zbrojeniowy.

Jak wyjaśnia Leszek Skiba, wiceminister finansów za rządów Mateusza Morawieckiego, który został następnie prezesem Banku Pekao, warianty takiej operacji są dwa.

Wariant A – księgowy miraż i zderzenie ze ścianą prawa

Wariant A zakłada błyskawiczną sprzedaż części złota po cenie rynkowej i jej niemal natychmiastowe odkupienie z rezerw walutowych. Teoretycznie ma to wykreować zrealizowany zysk bez faktycznej zmiany fizycznego stanu kruszcu w państwowym skarbcu.

Na czym miałoby to polegać? Wyobraźmy sobie, że NBP próbuje dokonać dwóch osobnych, niezależnych transakcji kasowych (SPOT) na wolnym rynku. O godzinie 10.00 sprzedaje 100 ton złota do banku X, a o 10.01 kupuje 100 ton złota od banku Y. Europejski Bank Centralny, hołdujący zasadzie wyższości treści ekonomicznej nad formą, z dużą dozą prawdopodobieństwa potraktuje ten manewr jako sztuczne kreowanie wyniku.

Co to oznacza? Jeśli jedynym ekonomicznym celem takiej operacji jest wygenerowanie sztucznego zysku księgowego w celu ominięcia zakazu dystrybucji niezrealizowanych zysków, transakcja taka może być zaklasyfikowana jako pozorna. Innymi słowy, NBP na koniec dnia miałoby dokładnie tyle samo złota, co na początku.

– To jest właśnie to niebezpieczeństwo. Nie nastąpiłaby żadna realna zmiana jego pozycji inwestycyjnej. Zysk wygenerowany w ten sposób może zostać zakwestionowany przez niezależnych biegłych rewidentów. A o tym aspekcie się w ogóle nie mówi – przekonuje w rozmowie z Biznes Enter jeden z dyrektorów ważnego departamentu w NBP, który chce zachować anonimowość.

Jak przekonuje, ewentualne wykorzystanie instrumentów SWAP czy REPO (sprzedaż z przyrzeczeniem odkupu), bazujących na pożyczkach pod zastaw, również nie zmienia faktu, że zysk pozostaje de facto niezrealizowany i ma charakter wyłącznie papierowy.

Wariant B może być uderzeniem prosto w serce unijnej legislacji

Jeżeli wariant A przypomina sztucznie wykreowaną księgową iluzję, to wariant B w tym planie jest już otwartym rzuceniem rękawicy europejskim standardom praworządności finansowej. Dlaczego?

Ponieważ niezależnie od krajowych chęci i politycznych nacisków, strażnikami prawa europejskiego nie są lokalni politycy, lecz żelazne, bezkompromisowe zasady Europejskiego Banku Centralnego oraz fundamentalne prawo traktatowe całej Unii Europejskiej.

Dla urzędników we Frankfurcie nienaruszalną zasadą konserwatywnej rachunkowości Eurosystemu jest asymetryczne traktowanie zysków z wyceny ryzykownych aktywów. Prawo to stanowi jasno – niezrealizowane zyski ze skoków cen złota muszą bezwzględnie i automatycznie trafiać na specjalne konta rezerwowe, chroniące bazę kapitałową banku przed nagłymi wstrząsami.

Natomiast wariant B z planu Leszka Skiby zakłada pospieszną nowelizację ustawy o NBP, która zadekretowałaby przekwalifikowanie różnic z wyceny złota bezpośrednio do wyniku finansowego, z pominięciem rynkowych transakcji. Arbitralne wyciągnięcie tych miliardów na mocy specjalnej ustawy oznaczałoby brutalne, otwarte złamanie tych międzynarodowych dyrektyw.

„Świat stanąłby na głowie”

– To zabawa zapałkami w basenie z benzyną. Nie rozumiem, jak ktoś mógł wpaść na pomysł ustawowej zmiany rachunkowości w NBP. Przecież my nie żyjemy w próżni. Jeśli każdy chciałby tak robić, świat polityki monetarnej, wszystkie zasady, nauka zbierana od dziesięcioleci stanęłyby na głowie – przekonuje nasz informator.

Skąd tak mocne słowa? Otóż prawdziwy ładunek wybuchowy tej koncepcji drzemie głęboko w zapisach Artykułu 123 Traktatu o Funkcjonowaniu Unii Europejskiej, który stanowi absolutny kamień węgielny nowoczesnej polityki monetarnej kontynentu.

Przepis ustanawia kategoryczny zakaz finansowania monetarnego, surowo zabraniając bankom centralnym jakiegokolwiek bezpośredniego kredytowania rządów i łatania budżetowych dziur. Jest to ostateczna zapora przed najstarszą i najbardziej niszczycielską pokusą władzy – drukowania pustego pieniądza bez pokrycia w realnej gospodarce.

Z punktu widzenia sędziów Trybunału w Luksemburgu i surowych nadzorców EBC we Frankfurcie, wyprowadzenie papierowych zysków z banku na polecenie władzy wykonawczej to po prostu podręcznikowa zbrodnia finansowa popełniona w białych rękawiczkach.

Alibi, czyli dekonstrukcja mitu lat 2007-2011

Aby uwiarygodnić ten bezprecedensowy skok na rezerwy, zwolennicy koncepcji SAFE 0 proc. wyciągają z zakurzonego archiwum bankowego dokumenty, które mają stanowić ich żelazne, historyczne alibi. Z niezwykłą pewnością siebie przywołują oni precedens z lat 2007-2011, argumentując, że przecież już kiedyś NBP wypłacił państwu gigantyczne pieniądze mimo potężnych turbulencji w swoich księgach.

Według ich narracji, skoro kilkanaście lat temu bank zdołał przekazać zysk do budżetu mimo wcześniejszej, drastycznej straty przekraczającej 12 miliardów złotych, to dzisiejsza operacja na złocie jest jedynie niewinnym powieleniem sprawdzonych procedur.

Zagłębiając się jednak z lupą w sprawozdania finansowe z tamtego burzliwego okresu globalnego załamania rynków, to rzekome alibi kruszy się jak domek z kart przy pierwszym mocniejszym podmuchu wiatru. Szybko okazuje się, że zysk wypracowany i uroczyście przekazany państwu w 2009 r. pochodził z twardych, rynkowo i ostatecznie zrealizowanych operacji na rezerwach walutowych. Były to odsetki od zagranicznych obligacji i udane interwencje rynkowe, a nie arbitralne wyciąganie wirtualnych różnic kursowych z leżących w ciemnościach rezerw kruszcowych.

W latach 2007-2011 Narodowy Bank Polski, mimo potężnej presji wywołanej kryzysem subprime i już powoli wyciągającym swoje kły krachem zadłużeniowym w Unii, poruszał się ściśle i rygorystycznie w granicach klasycznych, uznanych na całym świecie reguł rachunkowości i bankowości centralnej.

Obecna narracja zwolenników transferu to z kolei wysoce niebezpieczne mieszanie pojęć, mające na celu zatarcie cienkiej, lecz fundamentalnej granicy pomiędzy realnym pieniądzem zarobionym na rynku a sztucznym zapisem na księgowym papierze.

Próba uzasadnienia bezpośredniej monetyzacji złota wydarzeniami sprzed ponad dekady to nic innego jak intelektualna manipulacja, która może uśpić czujność inwestorów oraz opinii publicznej.

Co więcej, można to odczytywać również jako budowanie fałszywego poczucia bezpieczeństwa wokół mechanizmu, który w swojej istocie zakłada całkowitą zmianę paradygmatu i sprowadzenie niezależnego banku centralnego do roli bezwolnego bankomatu dla politycznych potrzeb. Słusznych potrzeb, żeby była jasność, jednak instrumentalizowanie prawa i zasad rachunkowości w tym przypadku nie może skończyć się niczym dobrym. Ale to nie wszystko.

Poszukiwanie rzeczywistej siły

Dodatkowo cała ta skomplikowana konstrukcja architektoniczna opiera się na niezwykle płynnym fundamencie, jakim jest bieżąca, historycznie wysoka wycena złota. Kruszec ten, jak uczy burzliwa historia rynków, potrafi być aktywem bardzo zmiennym, a jego cena ulega sporym wahaniom w relatywnie krótkim czasie. W przeciwieństwie do obligacji dłużnych, złoto nie wypłaca dywidendy ani nie generuje stałych odsetek, natomiast jego przechowywanie rodzi koszty logistyczne.

Jeśli globalne napięcia opadną, a ceny surowców wejdą w fazę naturalnej korekty, papierowe zyski mogą szybko stopnieć niczym wiosenny śnieg. W takiej sytuacji to właśnie społeczeństwo musiałoby wziąć na swoje barki ciężar przywrócenia niezbędnej równowagi w naruszonej, państwowej kasie. Opieranie tak kluczowego, długoterminowego bezpieczeństwa na nastrojach giełdowych w istocie przypomina budowanie majestatycznego domu na piaszczystym brzegu.

Jest to niezwykle istotna kwestia, bo w geopolityce widoczną muskulaturą odstraszającą rywali nie jest jedynie potencjał wojskowy, ale również zdywersyfikowane, wielowalutowe rezerwy, pozwalające na swobodne operowanie na międzynarodowych rynkach zbrojeniowych i zaawansowanych technologii.

Osłabienie wiarygodności międzynarodowej

Jak przekonywał w debacie w Kanale Zero Kamil Sobolewski, główny ekonomista Pracodawców RP, a wcześniej zarządzający miliardami złotych w funduszach dłużnych, pożyczka unijna SAFE daje Polsce do dyspozycji 44 miliardy euro w twardej walucie.

To prawda. Przypomnijmy, że w wariancie unijnym Ministerstwo Finansów wymienia te euro w NBP na złote (ok. 185 mld zł), a twarda waluta zostaje w rezerwach banku centralnego. Sobolewski podkreślał, że w przypadku sytuacji kryzysowej (np. agresji zbrojnej), nasz będzie dysponować gigantyczną kwotą, którą można natychmiast wydać na dowolny cel strategiczny (np. zakup czołgów, samolotów czy wsparcie gospodarki), bez konieczności oglądania się na zagraniczną pomoc czy łaskę rynków finansowych. Dla kontrastu, propozycja prezydenta i prezesa NBP oferuje jedynie transfer złotego i nie powiększa rezerw walutowych państwa.

Podsumowując, zastąpienie tych realnych, namacalnych atutów wirtualnymi zapisami księgowymi z wariantu A lub B może paradoksalnie osłabić naszą wiarygodność na arenie międzynarodowej. Spostrzegawcze fundusze inwestycyjne, dostrzegając nieszablonowe operacje na państwowym bilansie, mogą poddać krajową walutę wyjątkowo trudnemu i kosztownemu sprawdzianowi rynkowemu.

Wyrok rynków. Czy maski opadną?

Największą obawą w tym momencie jest niepewność. Ponieważ kiedy globalni inwestorzy, fundusze hedgingowe i analitycy przejrzą ostatecznie tę misterną zasłonę dymną i zobaczą, że jest jak najbardziej realna (czyli, że rząd daje na nią zielone światło), ich reakcja może być szybka, chirurgiczna i pozbawiona jakichkolwiek sentymentów. Rynki finansowe rzadko bowiem wybaczają instytucjom, które łamią reguły gry w celu ratowania krótkowzrocznych celów politycznych, nawet jeśli te cele ukryte są pod wzniosłym i patriotycznym sztandarem narodowego bezpieczeństwa.

Pierwszym, głośnym sygnałem ostrzegawczym oznaczającym początek końca tej przygody może być gwałtowny skok premii obligacji za ryzyko polityczne oraz bezwzględny wystrzał instrumentów pochodnych ubezpieczających polski dług przed niewypłacalnością. Zaufanie do waluty opartej na kreatywnej księgowości, iluzorycznych transakcjach i sztucznej monetyzacji długu załamie się w ciągu kilku dni.

Taki scenariusz to prosta droga do zjawisk, których polska gospodarka z takim trudem unikała przez dekady budowania swojej potęgi po upadku komunizmu. Osłabienie złotego pociągnie za sobą błyskawiczną falę inflacji poprzez znacznie droższe do kupienia produkty importowane, co wraz z efektami wojny w Iranie, wyższymi cenami ropy i gazu niczym taran uderzy w portfele zwykłych obywateli, niszcząc ich oszczędności i zdolność nabywczą szybciej niż jakikolwiek bezpośredni podatek.

Powrót do fundamentów

Suwerenność finansowa nowoczesnego państwa nie polega na iluzorycznej możliwości arbitralnego drukowania pieniędzy w zaciszu krajowych instytucji i tworzenia zamkniętych obiegów kapitału poza okiem międzynarodowego nadzoru. Prawdziwa potęga ekonomiczna w XXI wieku opiera się na krystalicznej wiarygodności, żelaznej dyscyplinie fiskalnej i zdolności do transparentnego pozyskiwania miliardów euro na otwartych rynkach z poszanowaniem prawa traktatowego.

Gdy zbrojenia wydają się politykom darmowe, znikają w jednej sekundzie wszelkie rynkowe hamulce przed gigantycznym marnotrawstwem, a ciężar tej epokowej lekkomyślności spadnie ostatecznie na następne pokolenia Polaków.

Oto brutalna prawda o planie SAFE 0 proc., ukryta pod płaszczykiem narodowej dumy i księgowego sprytu. Zamiast budować niezłomną twierdzę, architekci tego rozwiązania wznoszą zamek na piasku, ignorując możliwy sztorm europejskiego prawa i rynkowej weryfikacji. Dla prezydenta Nawrockiego będzie to brutalna lekcja ekonomii, dla prezesa Glapińskiego hebanowa plama na jego posłudze w Narodowym Banku Polskim, a dla nas wszystkich szok, że Polska z prymusa na okładkach Bloomberga stała się cringe’owym wujkiem na urodzinach, którego nikt nie chce zapraszać do europejskiego stołu.

Damian Szymański, redaktor naczelny Biznes Enter

Zdjęcie główne: Materiały prasowe / Kancelaria Prezydenta