Polski rynek dronów wchodzi w przełomową dekadę. Branża stoi przed szansą technologicznego skoku napędzanego rozwojem sztucznej inteligencji oraz doświadczeniami wojny w Ukrainie. Jej rozwój ograniczają jednak wciąż niewystarczające moce produkcyjne.

- Teza. Polski rynek dronów stoi przed przełomową dekadą, napędzaną AI i doświadczeniami wojny w Ukrainie.

- Dowód. Rynek systemów bezzałogowych i antydronowych generuje już przychody powyżej 4,1 mld zł (Indeks Mikromakro 2025).

- Efekt. Drony stają się kluczowym elementem współczesnego pola walki, zmieniając strukturę przemysłu obronnego i strategię państw.

Drony są przyszłością gospodarek, w tym także polskiej. Spis treści

Jeszcze kilka lat temu drony były dodatkiem do klasycznego uzbrojenia. Dziś stają się jednym z kluczowych elementów współczesnego pola walki, zmieniając sposób prowadzenia wojen i strukturę przemysłu obronnego.

Dronowa rewolucja przyspiesza

Tempo rozwoju technologii systemów bezzałogowych przyspiesza jak nigdy wcześniej. Drony, zarówno cywilne, jak i wojskowe, stają się podstawowym narzędziem w logistyce, monitoringu i operacjach specjalnych. Napędem rynku mają być nadchodzące w nadchodzących latach fundusze z europejskiego mechanizmu SAFE, które mają wesprzeć rozwój infrastruktury, badań i produkcji.

Jednocześnie sektor stoi przed wyzwaniami – globalny rynek jest coraz bardziej konkurencyjny, a tempo innowacji wyznaczają firmy z USA, Chin i dynamiczne startupy z Izraela. Szybki rozwój sztucznej inteligencji zmusza polskie firmy do inwestycji w oprogramowanie, algorytmy i integrację systemów.

– Z jednej strony mamy „międzygalaktycznych liderów”, z drugiej – startupy dopiero szukające swojego miejsca – mówi Sławomir Kosieliński, prezes Instytutu Mikromakro.

Według danych Indeksu Mikromakro 2025 rynek systemów bezzałogowych i antydronowych w Polsce generuje już przychody przekraczające 4,1 mld zł.

Liderzy rynku dronów i nowe inwestycje

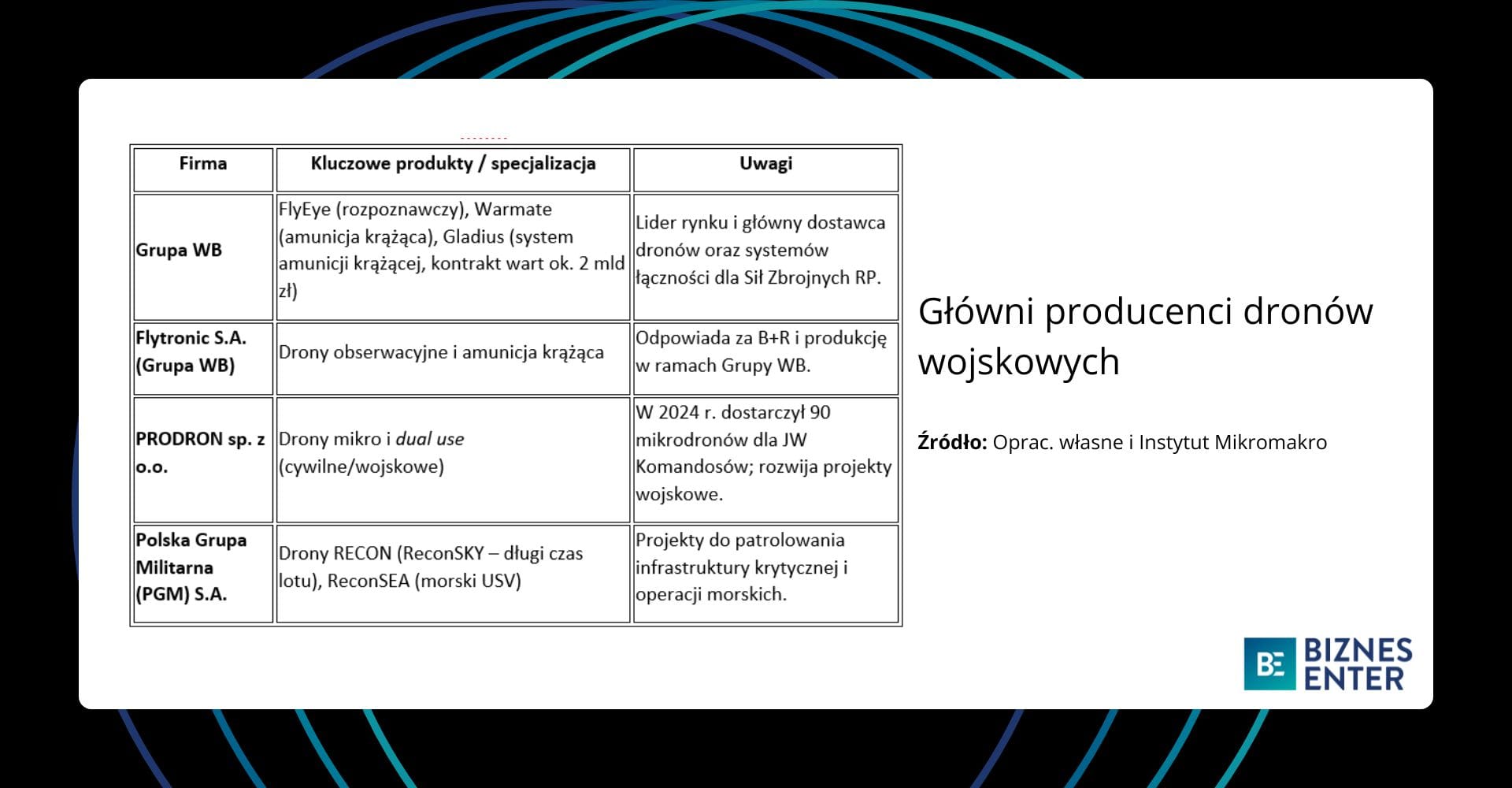

Najwięcej firm z sektora dronowego działa obecnie w województwie mazowieckim – to 35 podmiotów. Z kolei największe przychody generuje województwo śląskie, gdzie wartość rynku sięga 1,9 mld zł – wynika z szacunków Instytutu Mikromakro. W dużej mierze odpowiada za to firma WB Electronics, która pozostaje niekwestionowanym liderem tego segmentu w Polsce. Odnotowała ona gwałtowny wzrost od czasu inwazji Rosji na Ukrainę w 2022 r., a dzięki nowym kontraktom jej sprzedaż podwoiła się do 2,96 mld zł.

Systemy FlyEye WB Electronics oraz amunicja krążąca Warmate były testowane bojowo jeszcze przed 2022 r. i dziś stanowią ważny element wyposażenia ukraińskich sił zbrojnych.

Sławomir Kosieliński, prezes Instytutu Mikromakro, w rozmowie z Biznes Enter

Rynkowy lider przygotowuje się obecnie do kluczowego etapu swojego rozwoju – debiutu na Giełdzie Papierów Wartościowych w Warszawie. Wejście WB Electronics na główny parkiet ma nastąpić według informacji agencji Bloomberg pod koniec 2026 r. lub na początku 2027 r.

Potencjalny game changer dla sektora dronów

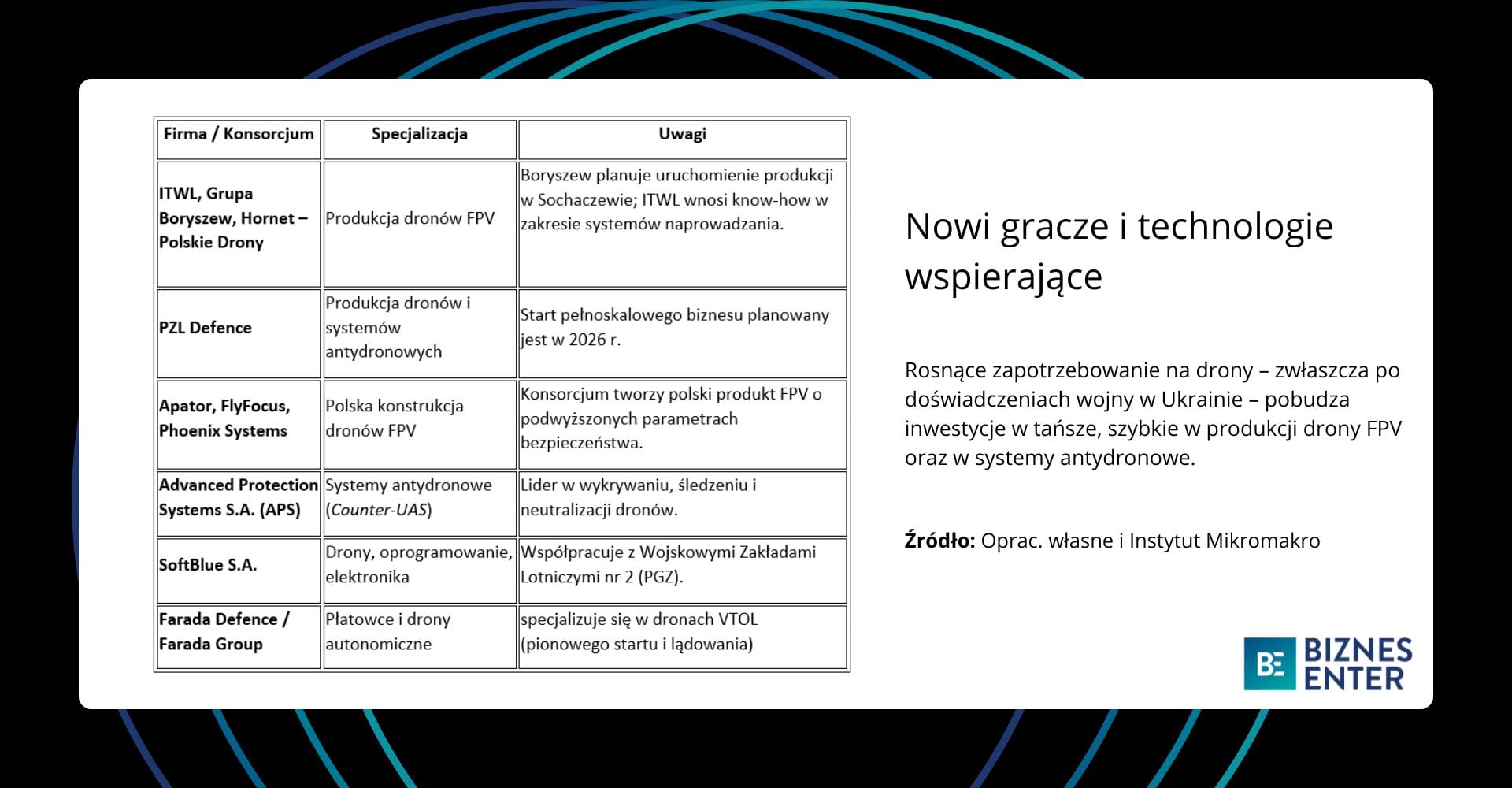

Rosnące zainteresowanie rynkiem wykazują także firmy z branż cywilnych. Wśród nich znajduje się Grupa Boryszew – globalny holding przemysłowy działający m.in. w sektorze motoryzacyjnym i metalowym.

W ubiegłym roku spółka, wspólnie z Instytutem Technicznym Wojsk Lotniczych (ITWL), objęła udziały w firmie Hornet – Polskie Drony. Dzięki temu obecnie ma 48 proc. jej udziałów, a ITWL – 52 proc.

Boryszew niedawno zapowiedział, że do marca wyprodukuje próbną serię 20 urządzeń, a w połowie roku będzie gotowy do produkcji seryjnej. Ma ona objąć zarówno drony bojowe, jak i m.in. wabiki dla wojska.

Zdaniem Sławomira Kosielińskiego to potencjalny game changer polskiego rynku dronowego. Ta inwestycja może, jego zdaniem, wzmocnić także ekosystem firm MŚP, zwłaszcza w obszarze systemów dronowych.

Wejście w rynek dronowy zapowiedziała w ubiegłym roku także firma Unimot. Do tej pory ta notowana na GPW spółka rozwijała działalność w sektorze paliwowo-energetycznym. Już w ubiegłym roku powołała spółkę PZL Defence, która ma zajmować się rozwojem dronów oraz systemów antydronowych we współpracy z PZL Sędziszów. Ta ostatnia to firma z ponad 85-letnią tradycją, która produkuje m.in. filtry dla pojazdów Rosomak i śmigłowców Leonardo.

Pełnoskalowa działalność PZL Defence, według zapowiedzi, ma ruszyć w połowie 2026 r. po uzyskaniu wymaganych koncesji.

Startupy i nowe technologie

Obok dużych przedsiębiorstw rozwija się także sektor MŚP i startupów działających w segmencie cywilnym i wojskowym. W tym segmencie wyróżnia się Reacto, tworzące sieć autonomicznych „dronich gniazd” dla samorządów i firm prywatnych. System obejmuje drony, stacje dokujące, centralny system teleoperacji i oprogramowanie oparte na AI. Do 2026 r. liczba stacji ma wzrosnąć z 10 do 50.

Reacto rozwija się dzięki finansowaniu prywatnych inwestorów, ale planach ma także pozyskanie pieniędzy na giełdzie. Debiut firmy na warszawskiej GPW planowany jest na przełomie 2026–2027 r.

– To jeden z najbardziej obiecujących startupów dronowych w Polsce – uważa Sławomir Kosieliński.

Firmy rozwijające zaawansowane technologie bezzałogowe przyciągają również kapitał. Przykładem jest polska firma FlyFocus, producent zaawansowanych, bezzałogowych systemów latających, która pozyskała w tym roku 4,5 mln euro w pierwszej rundzie finansowania instytucjonalnego z udziałem Funduszu Inwestycyjnego NCBR (Narodowego Centrum Badań i Rozwoju). Pieniądze spółka chce przeznaczyć na budowę nowego zakładu produkcyjnego w Polsce, rozszerzenie sprzedaży międzynarodowej oraz wsparcie rozwoju dwóch nowych platform dronów, których premierę planuje na koniec 2026 r.

Między deklaracjami a produkcją

Wiele planów w sektorze MŚP to na razie zapowiedzi. Ambitne plany ma m.in. spółka Sygnis, która dotąd specjalizowała się głównie w druku 3D i technologiach addytywnych. Firma zapowiedziała budowę fabryki dronów w Polsce o wartości nawet 100 mln euro. Projekt nazwany Europejską Fabryką Dronów ma być finansowany ze środków prywatnych. Te zamierzenia idą jednak w parze z wyzwaniami – w lutym 2026 r. firma nie zakwalifikowała się m.in. do amerykańskiego programu Drone Dominance.

W ubiegłym roku również firma The Farm 51 Group, producent gier wideo, zapowiedziała rozwój technologii dronowych. Pod koniec 2025 r. spółka podpisała list intencyjny z firmą Prodron, kluczowym producentem dronów klasy mikro w Polsce. Wspólnym projektem obu firm ma być zaawansowany symulator dronów bojowych, który ma pomóc w szkoleniach pilotów i operatorów, dzięki odzwierciedleniu zmieniających się realiów pola bitwy.

Deklaracje spółek giełdowych podgrzewają emocje rynkowe, ale sukces w tym segmencie wymaga realnej produkcji, certyfikacji wojskowej, skalowalności i kontraktów.

Sławomir Kosieliński, prezes Instytutu Mikromakro, w rozmowie z Biznes Enter

Regulacje i ograniczone moce produkcyjne

Rozwój rynku dronów w Polsce i Europie hamują m.in. regulacje. Problemy dotyczą m.in. złożonych procedur certyfikacyjnych dla nowych konstrukcji i surowych wymogów klasyfikacji dronów.

– Procedury certyfikacyjne Agencji Unii Europejskiej ds. Bezpieczeństwa Lotniczego (EASA) są projektowane z myślą o dużych koncernach lotniczych. Dla małych firm są często zbyt kosztowne i skomplikowane – ocenia prezes Instytutu Mikromakro.

To nie jedyny problem z jakim borykają się firmy z tego sektora. Z raportu Polskiego Funduszu Rozwoju „Potencjał produkcyjny startupów w zakresie pojazdów bezzałogowych w Polsce” (2025), wynika, że zdolności produkcyjne małych i średnich firm w segmencie dronów wynoszą ok. 1600 dronów miesięcznie. Dla porównania, na potrzeby wojny w Ukrainie produkuje się około 200 tys. miesięcznie.

Ponadto PFR wskazuje, że polski rynek dronów, jest wciąż zbyt mały, rozdrobniony i słabo powiązany z systemem zamówień wojskowych. Startupy mają zarówno problem z dostępem do zleceń wojskowych, jak i testów. Kluczowe jest więc szybkie uruchomienie zamówień państwowych.

Publiczne miliardy napędzają rozwój dronów

W najbliższych latach rozwój polskiego rynku dronów będzie również napędzany przez pieniądze z publicznego sektora i źródeł unijnych. Pieniądze mają być przeznaczone m.in. na modernizację polskiej armii oraz rozwój technologii podwójnego zastosowania (dual-use) – wykorzystywanych zarówno w sektorze cywilnym, jak i wojskowym.

Polska ma otrzymać ponad 43,7 mld euro z unijnego instrumentu Security Action for Europe (SAFE) – najwięcej spośród państw członkowskich. To równowartość ponad 183 mld zł. W latach 2026-2030 mają zostać one przeznaczone m.in. na program Tarcza Wschód, rozwój systemów antydronowych, produkcję systemu SAN, miniaturowych bezzałogowców typu FlyEye, a także bezzałogowe systemy poszukiwawczo-uderzeniowe i inteligentne drony-kamikaze.

Rozwój sektora wspierać będzie także budowa infrastruktury badawczej. W różnych regionach kraju powstaną m.in. Centra Kompetencji BSP (Bezzałogowych Statków Powietrznych) finansowane z Krajowego Planu Odbudowy (KPO). Ich zadaniem będzie stworzenie infrastruktury do bezpiecznego zarządzania ruchem dronów, w tym systemów monitorowania i koordynacji lotów w czasie rzeczywistym.

Program koordynowany przez Polską Agencję Żeglugi Powietrznej (PAŻP) obejmuje m.in. Podkarpacie, Dolnośląską Strefę Powietrzną, Stalową Wolę oraz obszar Bytom-Zabrze. Łączna wartość inwestycji to ok. 740 mln zł.

Z kolei na Podkarpaciu ma powstać także tzw. Dolina Dronowa – Polskie Centrum Certyfikacji i Rozwoju Systemów Bezzałogowych, które ma być pierwszym tego typu ośrodkiem w Unii Europejskiej. Inwestycja o wartości około 135 mln zł zostanie zrealizowana w gminie Tuszów Narodowy niedaleko Rzeszowa. Centrum ma umożliwiać kompleksową certyfikację dronów zarówno dla zastosowań cywilnych, jak i wojskowych. Na 13-hektarowym terenie powstanie m.in. budynek badawczy z wieżą kontroli lotów, hangar oraz pasy startowe. Projekt współtworzą Politechnika Rzeszowska i Klaster Systemów Bezzałogowych, a jego zakończenie planowane jest na 2029 r.

Drony zmieniają pole gry

Według danych firmy badawczej IDTechEx globalny rynek dronów ma osiągnąć wartość 147,8 mld dolarów do 2036 r. Sektor obronny w tym segmencie pozostaje w dalszym ciągu największym źródłem przychodów, mimo że drony zdobywają coraz większą popularność m.in. w rolnictwie, dostawach i bezpieczeństwie publicznym.

Marcin Kubec, dyrektor operacyjny w firmie Transition Technologies MS, dostawcy zaawansowanych rozwiązań programistycznych dla sektora obronnego, uważa, że dzieje się tak dlatego, gdyż drony w ostatnich latach fundamentalnie zmieniły logikę współczesnych konfliktów zbrojnych.

Drony zmieniły przemysł obronny. Stały się jednym z najważniejszych elementów współczesnych konfliktów. Są liczniejsze, tańsze i bardziej elastyczne niż rakiety dalekiego zasięgu. Ich masowe wykorzystanie wymusza także rozwój systemów ofensywnych i skutecznej obrony przeciwdronowej.

Marcin Kubec, dyrektor operacyjny Transition Technologies MS, dla Biznes Enter

Globalny rynek dronowy pozostaje dziś, jego zdaniem, zdominowany głównie przez firmy ze Stanów Zjednoczonych, Izraela, Turcji i Chin. Jednak europejskie przedsiębiorstwa również dysponują mocnymi kompetencjami m.in. w obszarach takich jak awionika, sensory czy systemy łączności.

– Europa zaczyna stopniowo nadrabiać technologiczny dystans, a rosnące wydatki obronne oraz rozwój technologii sztucznej inteligencji mogą w najbliższych latach znacząco przyspieszyć rozwój europejskiego ekosystemu dronowego – podsumowuje.

Agnieszka Zielińska, dziennikarka Biznes Enter

Zdjęcie główne: Jason Mavrommatis / Unsplash