Kiedy w grę wchodzi bezpieczeństwo narodowe, politycy rzadko pytają o cenę. Problem zaczyna się jednak wtedy, gdy próbują przekonać rynki finansowe i własnych obywateli, że armaty i myśliwce można sfinansować za darmo. Najnowszy raport polskiej Rady Fiskalnej, niezależnego gremium ekspertów od polityki fiskalnej państwa, potwierdza wszystkie wątpliwości dotyczące projektu SAFE 0 proc. prezydenta Nawrockiego i NBP, które od tygodni opisywaliśmy w Biznes Enter. Wniosek jest prosty – to bubel prawny, który jest niezwykle groźny dla finansów Polski i niezależności polskiego banku centralnego.

- Teza. Projekt finansowania obronności SAFE 0 proc. opiera się na nierealnych założeniach zysków NBP i szkodliwym wyprowadzaniu długu poza budżet państwa.

- Dowód. Historyczne dane pokazują, że średnie wpłaty z NBP są pięciokrotnie niższe niż zakładane 200 mld zł, a w ciągu ostatnich 32 lat zysk nie wystąpił aż przez 10 lat.

- Efekt. Kreatywna księgowość państwa doprowadzi do spadku wiarygodności kredytowej Polski, co może przełożyć się na wyższy koszt kapitału dla rodzimych przedsiębiorstw i ryzyko gwałtownego podniesienia podatków w celu załatania ukrytego długu.

SAFE 0 proc. – krytyka Rady Fiskalnej. Spis treści

W kuluarach europejskiej finansjery krąży stare powiedzenie: „jeśli polityk mówi, że znalazł pieniądze poza budżetem, to znaczy, że właśnie sięgnął do twojej lewej kieszeni, udając, że prawa jest bezpieczna”. Polska, stojąca przed gigantycznym wyzwaniem modernizacji armii w cieniu wojny za wschodnią granicą, stała się właśnie poligonem doświadczalnym dla tego typu fiskalnej alchemii.

Rada Fiskalna, działające od początku roku nowe, niezależne gremium ekonomistów i ekspertów od polityki fiskalnej, w swoim najnowszym raporcie uderza w samo serce prezydenckich propozycji dotyczących finansowania obronności. Wnioski są druzgocące – mechanizmy takie jak Fundusz Inwestycji Obronnych (PFIO) zaproponowany przez Karola Nawrockiego i Narodowy Bank Polski nie tworzą żadnego nowego bogactwa. Tworzą jedynie iluzję.

SAFE 0 proc. to księgowość równoległa

Aby zrozumieć, dlaczego koncepcja finansowania przypominająca „kredyt 0 proc.” dla państwa jest mrzonką, musimy spojrzeć na architekturę tego systemu, którą szeroko opisywaliśmy już na łamach Biznes Enter. Zarówno projekt PFIO, jak i wcześniejszy SAFE, opierają się na wyprowadzaniu wydatków i długu poza ramy standardowego budżetu państwa.

Fundusz ma zostać ulokowany w Banku Gospodarstwa Krajowego (BGK). Co to oznacza w praktyce? Dług tego funduszu nie będzie objęty krajową definicją państwowego długu publicznego. Słowem, będzie poza budżetem centralnym, co sztucznie zaniży dług. Rada Fiskalna wprost nazywa ten proceder utrwalaniem „równoległego budżetu” w BGK.

To klasyczny przykład księgowości kreatywnej na poziomie państwowym. Projekt przewiduje rozwiązania, które ograniczają kompetencje Rady Ministrów w zakresie prowadzenia polityki budżetowej, drastycznie osłabiając rolę samej ustawy budżetowej jako podstawowego planu finansowego kraju. Co więcej, wprowadzane zmiany uderzają w fundamenty stabilności makroekonomicznej – osłabiają stabilizującą regułę wydatkową (SRW), która jest swoistym kagańcem, który ma uniemożliwiać politykom bezkarne zadłużanie naszego kraju – przekonują eksperci RF.

Zmieniona tzw. klauzula obronna, wyłączająca część wydatków spod rygorów reguły, ma stać się „czarną skrzynką” – nieprzejrzystym narzędziem pozwalającym na dyskrecjonalne rozluźnianie dyscypliny budżetowej kosztem jej zacieśniania w przyszłości. To zjawisko pozbawia regułę wydatkową jej samokorygującego charakteru.

Mit złotej kury. Zysk NBP, którego nie ma

Sercem prezydenckiego projektu PFIO jest obietnica sfinansowania zbrojeń zyskiem Narodowego Banku Polskiego. Założono, że w horyzoncie do 2035 r. uda się z tego tytułu zgromadzić oszałamiającą kwotę co najmniej 200 mld złotych.

Liczby te od razu powinny zapalić nam czerwone światło. Rada Fiskalna bez litości rozprawia się z tym optymizmem, nazywając go „wadliwym systemowo”. Spójrzmy na twarde dane historyczne:

| Okres analizy zysków NBP | Łączna/Średnia wartość wpłat | Kontekst |

| Ostatnie 32 lata | Wpłata wystąpiła 22-krotnie (średnio 0,34% PKB) | W 10 latach zysku nie było w ogóle. |

| Lata 2016-2025 | 43,5 mld zł łącznie do budżetu i BGK | Kwota ta jest niemal pięciokrotnie niższa niż założenia projektu do 2035 r. |

| Lata 2023-2026 | Brak wpłat | Najdłuższy okres braku zysku w nowożytnej historii. |

Przekierowanie zysku banku centralnego do nowego funduszu (PFIO) nie stwarza ani jednego złotego nowej przestrzeni wydatkowej. Wpłata z NBP jest tradycyjnie dochodem niepodatkowym budżetu państwa, który służy zmniejszaniu jego potrzeb pożyczkowych. Jeśli te środki trafią do specjalnego funduszu celowego, ubytek w głównym budżecie będzie musiał zostać załatany… emisją nowego, standardowego długu przez Skarb Państwa.

Twierdzenie, że ten mechanizm nie generuje kosztów obsługi długu (owej iluzji „SAFE 0 proc.”), jest zdaniem ekonomistów fundamentalnie fałszywe. Generuje je po prostu w innym miejscu sektora finansów publicznych.

Papierowe bogactwo w erze złota

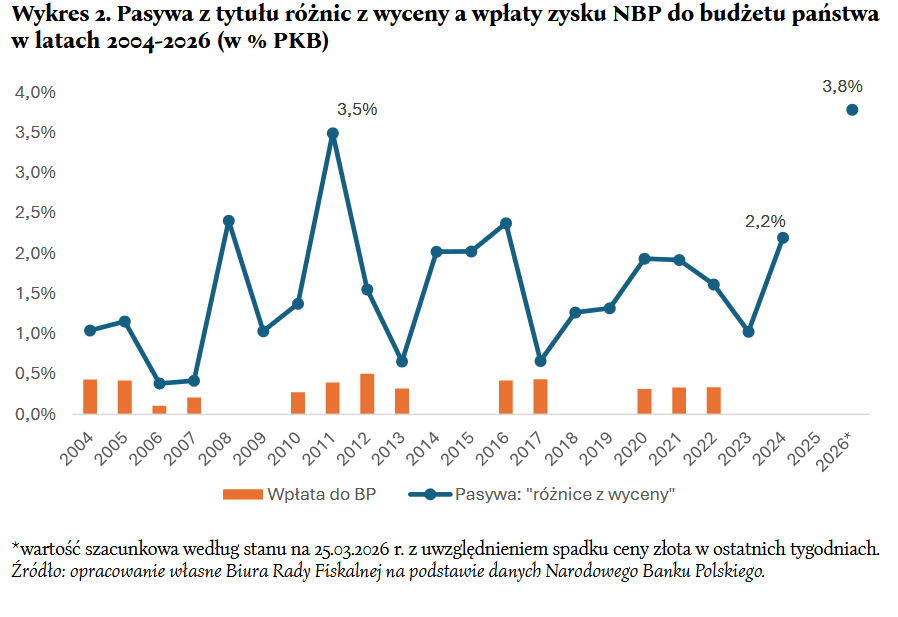

Projektodawcy i zwolennicy tej alchemii często wskazują na rosnące ceny złota i wynikające z nich gigantyczne niezrealizowane zyski NBP (tzw. różnice z wyceny, sięgające niemal 200 mld zł). Problem w tym, że w ekonomii księgowy zapis to nie to samo co żywa gotówka.

Rada Fiskalna przypomina, że pozycja ta podlega drastycznym wahaniom. Przykładowo, przez marcową przecenę złota o 12,3 proc. w zaledwie w kilka tygodni „wyparowało” z bilansu NBP około 42 mld złotych (ok. 1 pkt proc. PKB).

Co więcej, w 2011 r. różnice z wyceny również były ekstremalnie wysokie (3,5 proc. PKB), a mimo to w kolejnej dekadzie wpłaty zysku do budżetu wcale nie wzrosły skokowo, a w czterech latach nie wystąpiły w ogóle.

Nawet jeśli NBP zdecydowałby się na wyprzedaż swojego złota, aby zasilić fundusz (co byłoby ewenementem na skalę światową), europejskie zasady statystyczne (metodyka ESA 2010) są bezlitosne. Sprzedaż złota przez bank centralny jest traktowana wyłącznie jako transakcja finansowa (wycofanie kapitału), a nie jako dochód państwa. Nie poprawi to ani o jotę wyniku sektora instytucji rządowych i samorządowych w optyce Unii Europejskiej. Deficyt pozostanie deficytem.

Prawda, o której rynki już wiedzą

Projekt, do którego w trybie nagłym odniosła się Rada Fiskalna, nie posiada nawet elementarnej Oceny Skutków Regulacji (OSR) zawierającej analizę finansową. Brakuje informacji o instrumentach, terminach zapadalności czy oprocentowaniu ewentualnego zadłużenia pomostowego.

To nie jest sposób, w jaki dorośli zarządzają dojrzałą, europejską gospodarką. Projekt PSL-u, zgłoszony nieco później, próbował łagodzić polityczne napięcia wokół zarządzania funduszem, ale merytorycznie w opinii Rady powiela dokładnie te same grzechy – wypycha kolejne wydatki (jak szpitale wojskowe) poza budżet i opiera się na nieistniejących strumieniach pieniądza.

Iluzja „0 procent” kosztów, promowana przy okazji takich wehikułów jak prezydencki PFIO, to droga donikąd. Jak ostrzega Rada Fiskalna, w warunkach trwałej nierównowagi finansów publicznych potrzebujemy prawdziwej ścieżki redukcji deficytu, a nie księgowych sztuczek. Spory o pozabudżetowe konstrukcje nie mogą zastępować bolesnej debaty o prawdziwych podatkach i prawdziwych cięciach.

Im dłużej Polska będzie odkładać to zderzenie z rzeczywistością, tym wyższy rachunek wystawią jej ostatecznie globalne rynki obligacji. A one nie akceptują politycznych baśni o darmowym lunchu.

Damian Szymański, redaktor naczelny Biznes Enter

Zdjęcie główne: Materiały prasowe / Kancelaria Prezydenta RP