Prezydent straszył Polaków w swoim orędziu niewyobrażalnym kosztem, jaki Polacy poniosą z tytułu programu SAFE. Określił go na 180 mld zł. Wygląda na to, że doradcy prezydenta zatrzymali się na pierwszym kroku analizy ekonomicznej, nie przedstawiając prezydentowi prawdziwego efektu fiskalnego, jaki generuje SAFE. Po przeprowadzeniu całej analizy szacuję, że program ten nie tylko nie będzie obciążeniem dla finansów państwa, ale wręcz wygeneruje dodatnie przepływy pieniężne w przedziale od 9,68 mld zł do nawet 53,67 mld zł. Decyzja o wecie oznacza więc realne straty dla finansów państwa, a nie ochronę przed kosztami – pisze dla Biznes Enter dr Maciej Goniszewski z Katedry Finansów Przedsiębiorstw Uniwersytetu Gdańskiego.

- Teza. Unijny program SAFE realnie byłby nie tyle obciążeniem dla finansów państwa, ile akceleratorem dla dodatkowych przychodów do budżetu. Te mogłyby wynieść od 9,68 mld zł do nawet 53,67 mld zł.

- Dowód. SAFE nie jest bowiem programem bazującym na prostym pożyczeniu pieniędzy na bieżące potrzeby, lecz swoistym planem inwestycyjnym do rozbudowy możliwości produkcyjnych dla zbrojeniówki państw europejskich. A to oznacza, że firmy z tego sektora mają zwiększać skalę działalności, a co za tym idzie – płacić z tego tytułu większe podatki. Przyczyni się to także do wzrostu polskiego PKB.

- Efekt. Prezydent mylił się w swoim orędziu, gdy stwierdził, że zaciągnięcie kredytu SAFE będzie oznaczało obciążenie zobowiązaniami przyszłych pokoleń. Nie dość bowiem, że Polacy nie zostaną obciążeni dodatkowymi wydatkami, bo kredyt spłaci się z dodatkowych przychodów, to jeszcze zyskają dodatkowe wpływy do budżetu.

SAFE – oto zyski dla państwa z tego programu. Spis treści

Unijny program SAFE (Security Action for Europe) to pożyczka o łącznej wartości 150 mld euro, finansowana emisją obligacji UE o długim terminie zapadalności. Środki są kierowane do państw członkowskich UE, które potem same je spłacają przez maksymalnie 45 lat, ale w ciągu pierwszych 10 lat nie spłacają kapitału, a tylko odsetki od aktualnego zadłużenia.

SAFE nie ma jednej z góry wpisanej stopy typu „np. 0 proc.” czy „3 proc.”, ale na podstawie dotychczasowych emisji 20-, 25- i 30-letnich obligacji europejskich można obliczyć, że średnie oprocentowanie tego typu instrumentów finansowych wynosi 3,59 proc.

Kredyt SAFE jest typowym kredytem inwestycyjnym. Oznacza to, że przy kalkulacji jego kosztu należy uwzględnić nie tylko wysokość zapłaconych odsetek, ale także zmianę wartości pieniądza w czasie oraz wpływy z inwestycji, w które zostanie zaangażowany kapitał z kredytu.

Prezydent, podejmując decyzję o wecie, potraktował SAFE jak zwykły kredyt konsumpcyjny, a nawet porównał go do kredytu hipotecznego na mieszkanie, w których faktycznie jest tylko koszt odsetkowy i nie ma wpływów z inwestycji. SAFE jest natomiast jak kredyt hipoteczny zaciągnięty na kupno mieszkania na wynajem, który spłacany jest z uzyskiwanych wpływów od najemców. Przeciętny Kowalski, wbrew temu co twierdził prezydent, nie będzie obciążony kosztem spłaty tego kredytu. Będzie natomiast obciążony, jeżeli zrealizuje się proponowany przez prezydenta SAFE 0 proc., ponieważ jako naród będziemy musieli wyłożyć swój kapitał własny i pokryć związane z tym koszty. To właśnie dlatego bogate firmy i osoby nie inwestują w nowe przedsięwzięcia własnego kapitału, tylko pożyczony, stając dzięki temu jeszcze bogatsze.

Koszt nominalny SAFE

Polska ma otrzymać z tego programu maksymalnie 43,73 mld euro. Przy założeniu, że kwota ta będzie wypłacana w równych transzach w ciągu pierwszych 10 lat programu, gdy spłacane są tylko odsetki od już zaciągniętej kwoty, a spłata nastąpi w ciągu kolejnych 35 lat w równych ratach kapitałowych, przy średnim oprocentowaniu na poziomie 3,59 proc., nominalny koszt tego kredytu po 45 latach wyniesie 36,90 mld euro, czyli około 158 mld zł. Jest to mniej, niż podawał w swoim orędziu prezydent, co może wynikać albo z przyjęcia wyższej stopy oprocentowania kredytu przez doradców, albo z przyjęcia innego harmonogramu wypłat.

Koszt zdyskontowany SAFE

Szacując koszt kredytu, na tym jednak nie można skończyć, a tak zrobił prezydent. Najbardziej zauważalną sprawą jest to, że sumujemy tu przepływy pieniężne, które następują na przestrzeni dziesięcioleci, a to oznacza, że należy uwzględnić spadek wartości pieniądza w czasie.

1 mld zapłacony w 2071 r. będzie miał niewielką część wartości 1 mld otrzymanego w 2026 r. Dlatego, szacując koszt kredytu, należy przewidywane na poszczególne lata przepływy pieniężne zdyskontować – czyli sukcesywnie pomniejszać o stopę procentową uwzględniającą utratę wartości pieniądza w czasie i koszt kapitału. Instrumentem, który uwzględnia te dwa czynniki, jest polska euroobligacja 10-letnia, która w 9 stycznia 2026 r. została wyceniona z rentownością 3,74 proc. Po uwzględnieniu tej wartości jako stopy dyskontowej, koszt kredytu uzyskanego przez Polskę w wartości bieżącej wynosi 0,53 mld euro, czyli 2,26 mld zł.

O ile wzrośnie PKB?

Ta wartość także nie powinna być końcem analizy wpływu tego kredytu na finanse państwa. Kredyt ten jest bowiem zaciągany nie na konsumpcję, a na sfinansowanie inwestycji militarnych, które – oprócz poprawy bezpieczeństwa Polaków – będą przynosiły budżetowi także wymierne dochody w postaci podatków od podmiotów i osób zaangażowanych w produkcję broni, które bez programu nie miałby miejsca.

Żeby oszacować te zwiększone przychody, trzeba najpierw określić, o ile rośnie PKB w efekcie inwestycji publicznych w sektor zbrojeniowy, czyli ile wynosi mnożnik impulsu fiskalnego wydatków obronnych. Capital Economics szacuje go w Polsce na około 0,3 i jest to wartość niższa, niż dla ogólnego mnożnika fiskalnego w Polsce określanego przez Międzynarodowy Fundusz Walutowy (MFW) na 0,5.

Standardowo wydatki militarne są wyłączone z ogólnego wskaźnika, jako mające mniejsze oddziaływanie na całość gospodarki. Jednak SAFE nie jest prostym programem dozbrajania, a jego głównym celem jest zwiększenie potencjału produkcyjnego przemysłu zbrojeniowego w UE i jego mnożnik może być zbliżony do ogólnego. Dlatego warto przeprowadzić analizę scenariuszową – w wariancie pesymistycznym – 0,3, w bazowym – 0,4 i optymistycznym – 0,5.

Trzeba też oszacować, ile rocznie państwo faktycznie przeznaczy z programu SAFE na wydatki w kraju. Według zapewnień rządu 80 proc. całości kwoty kredytu ma być wydana w kraju. Czy tak się stanie, będzie jednak zależało od zdolności polskiego przemysłu do absorpcji takich inwestycji. Dlatego znowu wykorzystuję podejście scenariuszowe i w wariancie pesymistycznym przyjmuję wydanie 40 proc. kredytu w Polsce, w średnim – 60 proc., a optymistycznym – 80 proc.

Po podzieleniu kwot, które w każdym scenariuszu są wydawane w Polsce na 10 lat wydatków i przemnożeniu przez mnożnik fiskalny, w scenariuszu pesymistycznym rocznie SAFE daje dodatkowe 2,4 mld PKB, w średnim – 4,8 mld, a w optymistycznym – 8 mld.

O ile wzrosną przychody podatkowe?

Do przejścia z dodatkowego PKB na dodatkowe dochody publiczne można przyjąć, że państwo „przechwytuje” około 43 proc. dodatkowego PKB. To jest przybliżenie oparte na tym, że w 2024 r. relacja dochodów sektora instytucji rządowych i samorządowych do PKB dla Polski została określona przez MFW na 43 proc. PKB. Daje to roczne dodatkowe dochody publiczne w scenariuszu pesymistycznym 1,03 mld zł, bazowym – 2,06 mld zł, i optymistycznym – 3,44 mld zł.

Kolejny krok to rozpisanie tych kwot na kolejne lata i – podobnie jak w przypadku kosztów – zdyskontowanie, żeby otrzymać ich wartość bieżącą. Przyjmuję przy tym, że pełen impuls fiskalny utrzymuje się tylko przez 10 lat, a w kolejnych obniża się do 25 proc. w scenariuszu pesymistycznym, do 40 proc. w bazowym i do 60 proc. w optymistycznym.

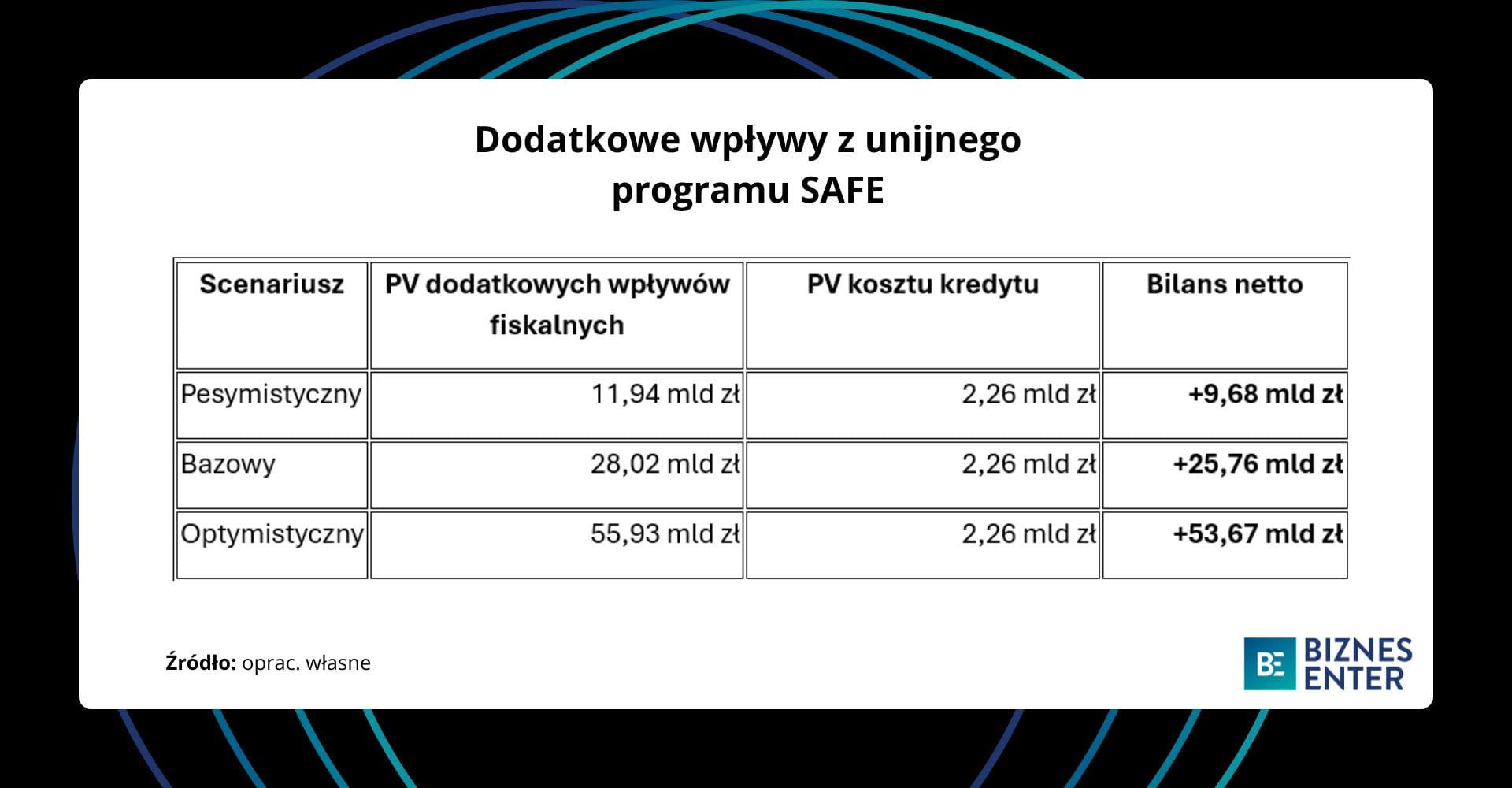

Przeprowadzone w oparciu o powyższe założenia obliczenia dają w wariancie pesymistycznym wartość bieżącą dodatkowych przepływów fiskalnych z tytułu PKB podwyższonego przez SAFE na poziomie 11,94 mld zł, w bazowym – na poziomie 28,02 mld i w optymistycznym – na poziomie 55,93 mld.

Do 53 mld zł dodatkowych przychodów

Po uwzględnieniu wyliczonej wcześniej wartości bieżącej netto kosztu kredytu na poziomie 2,26 mld zł okazuje się, że w każdym ze scenariuszy program SAFE generuje fiskalne przychody, a nie koszty. W scenariuszu pesymistycznym wynoszą one 9,68 mld zł, w bazowym – 25,76 mld zł, a w optymistycznym – 53,67 mld zł.

Prezydent twierdząc więc w swoim orędziu, że zaciągnięcie kredytu SAFE będzie oznaczało obciążenie przyszłych pokoleń miliardowym zobowiązaniem, całkowicie się mylił. Polacy nie tylko nie zostaną obciążeni dodatkowymi wydatkami, bo kredyt spłaci się sam z dodatkowych przychodów, ale wręcz zyskają dodatkowe środki budżetowe, których nie będzie bez programu SAFE.

Dr Maciej Goniszewski, Katedra Finansów Przedsiębiorstw Uniwersytetu Gdańskiego

Tytuł, lead, bullet pointy i pogrubienia zostały dodane przez redakcję.

Zdjęcie główne: Przemysław Keler / Kancelaria Prezydenta