Gdybyśmy mieli wskazać moment, w którym polski system finansowy puścił najpoważniejszą od lat flarę ostrzegawczą, to byłby to rok 2025. To wtedy na wykresach bankowych analityków przecięły się dwie linie, zwiastując fundamentalną zmianę paradygmatu. Po raz pierwszy w historii udział obligacji skarbowych w bilansach banków przekroczył udział kredytów dla sektora niefinansowego, czyli m.in. polskich przedsiębiorstw. Banki, powołane do bycia krwiobiegiem gospodarki, zaczęły pełnić rolę skarbonki na obietnice polityków. Takie postawienie sprawy wszystkim nam może odbić się potężną czkawką.

- Teza. W wyniku systemowych błędów regulacyjnych, a zwłaszcza konstrukcji podatku bankowego, polski sektor bankowy porzucił swoją pierwotną funkcję finansowania rozwoju gospodarczego na rzecz bezpiecznego skupowania długu publicznego.

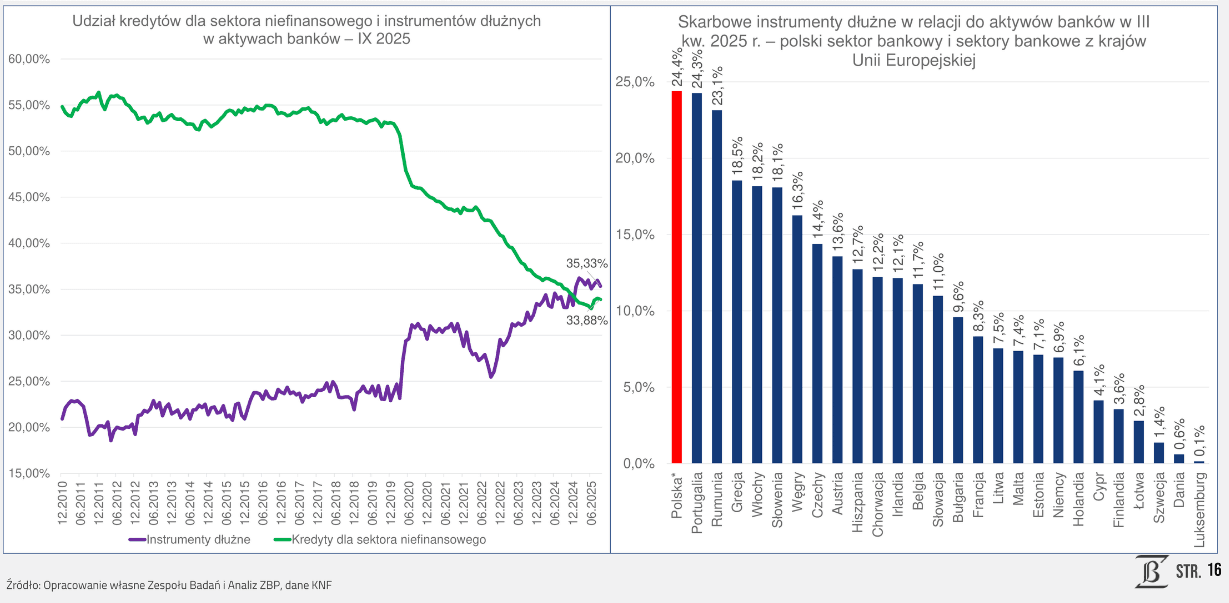

- Dowód. Potwierdzają to dane za 2025 r., w którym zaangażowanie banków w instrumenty dłużne wzrosło aż o ponad 140 mld zł, podczas gdy wartość nowych kredytów dla sektora niefinansowego zwiększyła się zaledwie o 56 mld zł, doprowadzając do historycznego momentu, w którym portfel obligacji przewyższył portfel kredytowy.

- Efekt. Konsekwencją tego zjawiska dla polskich firm jest odcięcie od kapitału niezbędnego do realizacji kluczowych inwestycji, szacowanych do 2040 r. na 4 bln zł (w tym transformacji energetycznej), co skaże rodzimy biznes na utratę konkurencyjności względem zachodnich podmiotów dysponujących znacznie łatwiejszym dostępem do finansowania.

Banki sprzeniewierzają się misji bycia krwioobiegiem gospodarki. Spis treści

To nie jest historia o chciwości, jaką znamy z filmów o Wall Street. To historia o błędach systemowych, które sprawiły, że polskim bankom bardziej opłaca się finansować deficyt budżetowy niż budowę fabryki, innowacyjny start-up czy transformację energetyczną. Ten mechanizm, niczym niewidzialna pętla, zaciska się powoli na szyi polskiej gospodarki, grożąc uduszeniem jej potencjału rozwojowego w kluczowym momencie historii.

Scena zbrodni. Efekt „crowding out”

Zjawisko, które obserwujemy w Polsce, w literaturze ekonomicznej nosi nazwę crowding out – efektu wypierania. Polega ono na tym, że rosnące zapotrzebowanie państwa na pożyczanie pieniędzy „wypycha” z rynku inwestycje prywatne. W Polsce przybrało ono jednak formę ekstremalną.

Spójrzmy na twarde dane. W 2025 r. udział instrumentów dłużnych (głównie obligacji skarbowych) w aktywach sektora bankowego sięgnął 35,3 proc., podczas gdy portfel kredytów dla sektora niefinansowego (firm i klientów indywidualnych) spadł do 33,9 proc. To nie jest kosmetyczna zmiana – to odwrócenie biegunów.

Jeszcze dramatyczniej wygląda dynamika tego procesu. W samym tylko 2025 r. banki zwiększyły swoje zaangażowanie w obligacje o potężną kwotę ponad 140 mld zł (dokładnie 143,2 mld zł w instrumentach dłużnych). Ile w tym samym czasie popłynęło nowego kapitału do sektora niefinansowego (czyli m.in. polskich firm)? Zaledwie ok. 56 mld zł.

Mamy więc do czynienia z sytuacją, w której sektor bankowy, zamiast pompować kapitał w rozwój, stał się głównym sponsorem wydatków państwowych. Polska jest w tym zakresie niechlubnym liderem w Unii Europejskiej (tuż za nami są Portugalia i Rumunia). Udział skarbowych instrumentów dłużnych w aktywach polskich banków wynosi 24,4 proc. Średnia dla strefy euro jest znacznie niższa, a w krajach takich jak Szwecja czy Dania wskaźniki te są marginalne. Tadeusz Białek, prezes Związku Banków Polskich określa tę sytuację bez ogródek: „to narastający problem strategiczny”.

Motyw. Zbrodnia doskonała w świetle prawa podatkowego

Dlaczego prezesi banków, zamiast szukać rentownych projektów inwestycyjnych, wolą kupować papiery skarbowe? Odpowiedź jest banalna i brutalna: bo tak skonstruowano system. Mechanizm ten opiera się na podatku bankowym, który w Polsce funkcjonuje w sposób karzący za aktywność gospodarczą.

Mechanizm jest prosty:

- Udzielasz kredytu firmie? Płacisz podatek od aktywów. Twoja marża spada, ryzyko rośnie (bo firma może upaść), a państwo zabiera swoją dolę niezależnie od tego, czy zarobisz.

- Kupujesz obligacje skarbowe? Jesteś zwolniony z podatku. Ryzyko jest teoretycznie zerowe (państwo nie bankrutuje), a zysk jest czysty i nieobciążony daniną.

To tworzy patologiczną zachętę, którą ekonomiści nazywają „leniwą bankowością” (lazy banks). Po co bank ma zatrudniać sztab analityków od ryzyka, sprawdzać biznesplany i martwić się koniunkturą, skoro może jednym kliknięciem kupić obligacje, które są faworyzowane podatkowo?

Związek Banków Polskich alarmuje: luka kredytowa i niski poziom finansowania przedsiębiorstw są bezpośrednim rezultatem tego klina podatkowo-regulacyjnego. Polskie banki są obciążone podatkami nieproporcjonalnie mocniej niż ich zachodni konkurencci. Efektywna stopa opodatkowania (m.in. wspomniany CIT + podatek bankowy) w Polsce przekracza 32 proc. i w perspektywie 2027 r. może wzrosnąć o kolejne 12,5 punktu procentowego do 46,6 proc. (później jednak zacznie spadać do ok. 37-38 proc. w 2028-2035 r.). Dla porównania, banki we Francji czy Niemczech ponoszą obciążenia na znacznie niższym poziomie.

Ofiary. 4 biliony złotych, których nie ma

Konsekwencje tej „bezpiecznej” strategii banków są dewastujące dla realnej gospodarki. Polska stoi w obliczu gigantycznych wyzwań inwestycyjnych. Szacuje się, że do 2040 r. nasz kraj potrzebuje nakładów rzędu 4 bilionów złotych na kluczowe obszary transformacji.

Lista potrzeb przypomina rachunek sumienia zaniedbanej infrastruktury:

- Energetyka – ok. 1,6 bln zł na transformację paliwowo-energetyczną, w tym atom i OZE. Bez tego polski przemysł straci konkurencyjność przez ceny prądu.

- Obronność – ok. 1,9 bln zł w latach 2025-2035. W obliczu wojny za wschodnią granicą to kwestia egzystencjalna.

- Infrastruktura transportowa – ponad 400 mld zł (CPK, autostrady, kolej).

- Cyfryzacja – min. 100 mld zł.

Skąd wziąć te pieniądze? W nowoczesnej gospodarce finansowania zewnętrznego dostarczają banki. Jeśli jednak banki mają bilanse wypchane obligacjami państwowymi (służącymi często łataniu bieżących dziur budżetowych, a nie inwestycjom), to nie mają miejsca ani kapitału na sfinansowanie elektrowni jądrowej czy fabryki amunicji.

Dane są bezlitosne: kredyty dla sektora niefinansowego w relacji do PKB w Polsce wynoszą zaledwie 31,7 proc. To poziom dramatycznie niski. W Danii ten wskaźnik wynosi ok. 136 proc., we Francji – ok. 106 proc., a średnia strefy euro jest wielokrotnie wyższa. Realnie niższe wskaźniki mają tylko takie rynki jak Rumunia czy Węgry.

Co to oznacza? Polska, aspirująca do grona liderów G20, ma system finansowania gospodarki na poziomie państw rozwijających się i to jeszcze tych, których błędów nie warto powielać.

Mechanizm błędnego koła: dlaczego jest tylko gorzej?

Sytuację pogarsza fakt, że polski sektor finansowy jest relatywnie mały. Mamy szóstą największą gospodarkę w UE, ale jeden z najmniejszych sektorów bankowych w relacji do PKB. Nasze aktywa bankowe to ok. 93 proc. PKB, podczas gdy we Francji to 423 proc., w Niemczech – 246 proc., a w Danii – 302 proc.

Mały sektor, dodatkowo dociążony gigantycznymi kosztami ryzyka prawnego (słynne kredyty frankowe, które kosztowały banki dziesiątki miliardów złotych i wciąż generują koszty), nie jest w stanie wygenerować wystarczającego kapitału własnego, by zwiększyć akcję kredytową.

Innymi słowy, jeśli zyski banków są zjadane przez podatki i rezerwy, kapitał nie rośnie. Jeśli kapitał nie rośnie, nie ma nowych kredytów. Jeśli nie ma kredytów, firmy nie inwestują. Jeśli firmy nie inwestują, gospodarka hamuje.

Co więcej, nadmierny udział obligacji skarbowych w bilansach banków tworzy systemowe ryzyko sprzężenia zwrotnego tzw. doom loop. Jeśli wiarygodność finansowa państwa spadnie (np. przez nadmierny deficyt), spadnie też wartość obligacji, co uderzy w wypłacalność banków. A jeśli banki będą miały kłopoty, państwo będzie musiało je ratować… emitując więcej długu. To pętla, z której trudno się wydostać. Mapa zagrożeń ZBP wskazuje „zły stan finansów publicznych” i „nadmierny udział SPW w bankach” jako jedne z kluczowych ryzyk systemowych.

Werdykt i rehabilitacja: czy da się to naprawić?

Czy polska gospodarka jest skazana na wysychanie źródeł finansowania? Niekoniecznie. Z najnowszych wyliczeń Związku Banków Polskich wynika, że sektor posiada potencjał do natychmiastowego zwiększenia portfela kredytowego o 461 mld zł. Te pieniądze istnieją, ale są „zamrożone” przez system zachęt i kar.

Aby odblokować ten potencjał i sprawić, by banki wróciły do swojej pierwotnej roli, konieczne są radykalne zmiany w architekturze systemu. Jakie? Oto propozycje samych bankowców:

- Zmiana konstrukcji podatku bankowego. To postulat numer jeden. Podatek ten nie powinien obejmować aktywów, które służą finansowaniu inwestycji rozwojowych lub powinien być naliczany od wyniku, a nie od sumy bilansowej. Obecna konstrukcja, która zwalnia obligacje a karze kredyty, jest antyrozwojowym sabotażem.

- Stabilizacja otoczenia prawnego. Sektor bankowy tonie w pozwach (prawie 80 tys. spraw dotyczących SKD – Sankcji Kredytu Darmowego – w połowie 2025 r.).

- Zwiększenie bazy kapitałowej. Banki muszą stać się rentowne, by budować kapitały. Obecnie ROE (zwrot z kapitału) ledwo pokrywa koszt jego pozyskania, a prognozy na 2026 r. mówią o spadku poniżej tego progu. Bez zysków nie ma kapitału, bez kapitału nie ma kredytu.

Podsumowanie

Obserwujemy dziś w Polsce paradoks. Mamy ambitne plany mocarstwowe – największą armię lądową w Europie, elektrownie jądrowe, CPK. Jednocześnie posiadamy system bankowy, który został sprowadzony do roli księgowego obsługującego dług Skarbu Państwa. To tak, jakby próbować wygrać Formułę 1, tankując bolid paliwem rolniczym.

Jeśli rządzący nie zrozumieją, że podatek bankowy w obecnej formie to w rzeczywistości podatek od rozwoju polskiej gospodarki, wizja 4 bilionów złotych inwestycji pozostanie w sferze prezentacji w PowerPoincie. Banki mają pieniądze i mają potencjał (461 mld zł czeka na odblokowanie). Ale w obecnym układzie, każdy racjonalny prezes banku wybierze bezpieczną obligację zamiast ryzykownego kredytu inwestycyjnego. I trudno mu się dziwić – w końcu działa zgodnie z zasadami gry, które ustaliło państwo. Problem w tym, że w tej grze przegrywamy wszyscy.

Damian Szymański, redaktor naczelny Biznes Enter

Grafika wygenerowana za pomocą Gemini

Część odnośników to linki afiliacyjne lub linki do ofert naszych partnerów. Po kliknięciu możesz zapoznać się z ceną i dostępnością wybranego przez nas produktu – nie ponosisz żadnych kosztów, a jednocześnie wspierasz niezależność zespołu redakcyjnego.

Zdjęcie główne: Gemini Nano Banana