Gdyby wierzyć oficjalnym komunikatom ZUS i wielu nagłówkom polskich mediów, nasz system emerytalny jest niczym niezatapialny okręt, pewnie płynący przez wzburzone wody globalnej gospodarki. Najnowsze przewidywania są wręcz doskonałe. Roczne saldo funduszu emerytalnego, z którego każdy z nas dostanie swoje świadczenia na starość, w 2080 r. ma wyglądać lepiej niż obecnie. To jednak, o czym ZUS nie mówi, to lejąca się strumieniami pod pokład tego statku woda, która zatopi jakość życia polskich emerytów. Wszystkie kobiety i ok. 75 proc. mężczyzn urodzonych po 1978 r. dostaną bowiem emerytury minimalne. Najnowsza analiza ośrodka badawczego GRAPE specjalnie dla Biznes Enter jest w tym względzie brutalnie precyzyjna – dobra kondycja systemu emerytalnego nad Wisłą to „złudzenie” i ponury miraż. Oto, jaka jest prawda.

- Teza. Oficjalna narracja o doskonałej kondycji ZUS jest w rzeczywistości finansowym mirażem, który za pomocą inżynierii księgowej maskuje strukturalne niezbilansowanie systemu oraz rosnący problem funduszu emerytalnego.

- Dowód. Wbrew pozornej ogólnej nadwyżce FUS, realne pokrycie wydatków emerytalnych składkami wynosi zaledwie 75%, a deficyt samego funduszu emerytalnego sięgnął historycznie wysokiego poziomu 2,1% PKB, co jest ukrywane jedynie dzięki gigantycznym dotacjom budżetowym (ponad 62 mld zł) i łataniu dziury nadwyżkami z funduszu rentowego.

- Efekt. W wyniku nadciągającej katastrofy demograficznej i cofnięcia reform stopa zastąpienia spadnie poniżej 30 proc., co skarze wszystkie kobiety i około 75 proc. mężczyzn urodzonych po 1978 r. na pobieranie jedynie głodowej emerytury minimalnej.

Spis treści

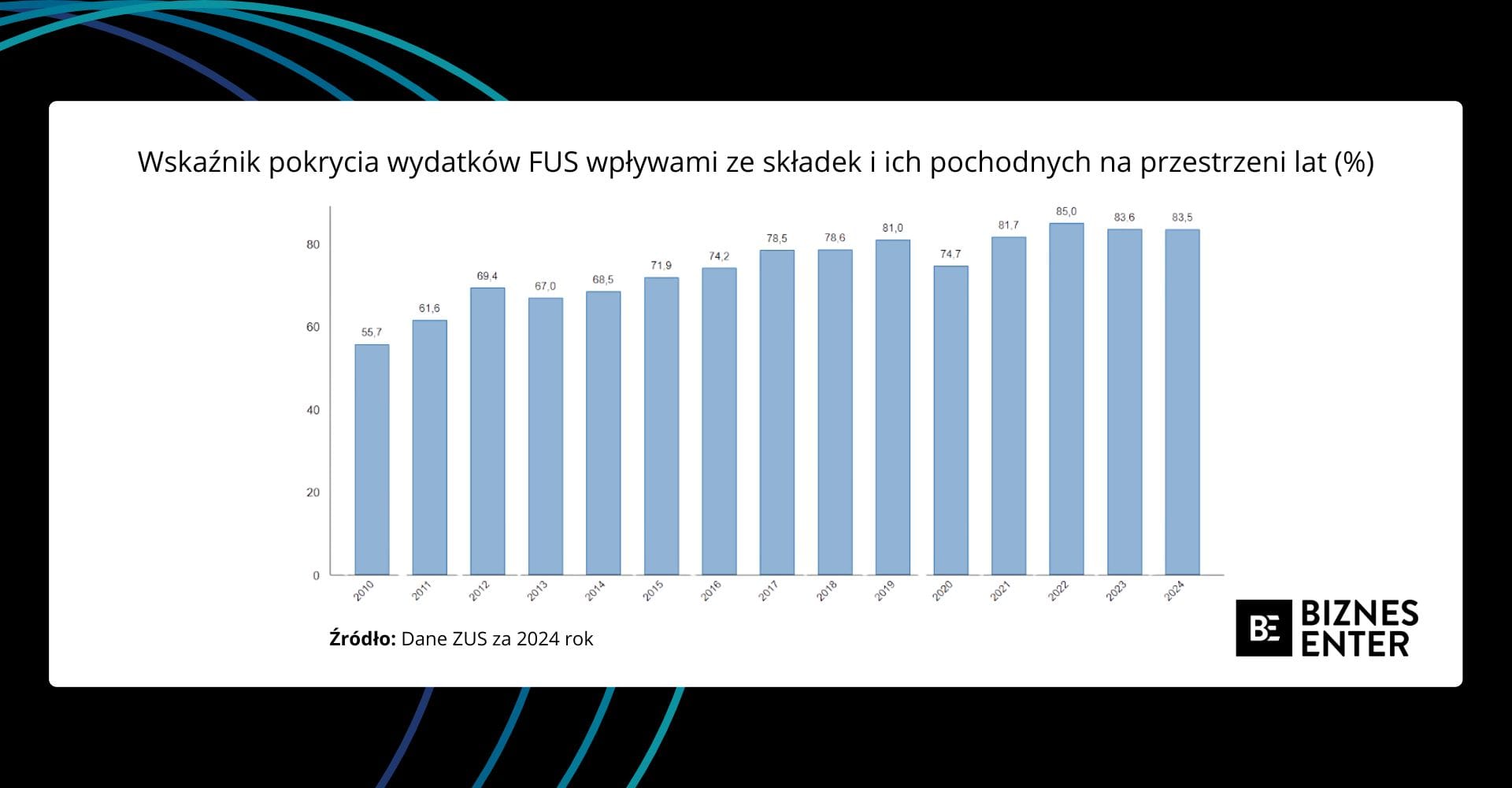

Narracja sukcesu ZUS opiera się na jednym, potężnym argumencie – wskaźniku pokrycia wydatków wpływami ze składek. Według sprawozdania z wykonania planu finansowego Zakładu za 2024 r. system wydaje się być w życiowej formie. Wpływy ze składek pozwoliły sfinansować aż 83,5 proc. wydatków Funduszu Ubezpieczeń Społecznych (FUS), z które wypłacane są m.in. emerytury Polaków. To wynik imponujący, zwłaszcza gdy zestawimy go z danymi sprzed dekady, gdy odsetek ten wynosił zaledwie 68,5 proc., a w 2010 r. oscylował wokół 56 proc.

Świetna kondycja ZUS to miraż?

Jeszcze bardziej optymistyczny obraz wyłania się, gdy spojrzymy na ogólny rachunek wpływów i wydatków. W 2024 r. przychody FUS przewyższyły koszty o 7,7 mld złotych (424 mld zł przychodów wobec 416,3 mld zł kosztów). Na papierze wygląda to na finansowy majstersztyk – system nie tylko się bilansuje, ale generuje nawet niewielką nadwyżkę.

Najnowsze przewidywania Zakładu, które opisywaliśmy w Biznes Enter, również napawają optymizmem. Saldo roczne funduszu emerytalnego wyrażone w procencie PKB w 2080 r. wyniesie -2,1 proc. wobec -2,5 proc. prognozowanych w 2026 roku. Ma być lepiej, niż jest obecnie.

Brzmi świetnie, prawda? Problem w tym, że te dane mówią nam wszystko, tylko nie prawdę o kondycji samego systemu emerytalnego. Jak wskazuje Adam Suraj, analityk GRAPE, FUS to bowiem worek, w którym mieszczą się cztery różne fundusze:

- emerytalny,

- rentowy,

- chorobowy,

- wypadkowy.

Aby zrozumieć, co czeka przyszłych emerytów, musimy zajrzeć do środka tego worka i wyizolować wyłącznie fundusz emerytalny. A tam sytuacja wygląda zgoła odmiennie.

Brutalna prawda o emeryturach Polaków

Adam Suraj w swojej analizie bez skrupułów rozprawia się z trudnymi liczbami – wydatkami i wpływami funduszu emerytalnego. Co one nam mówią? Trzy rzeczy.

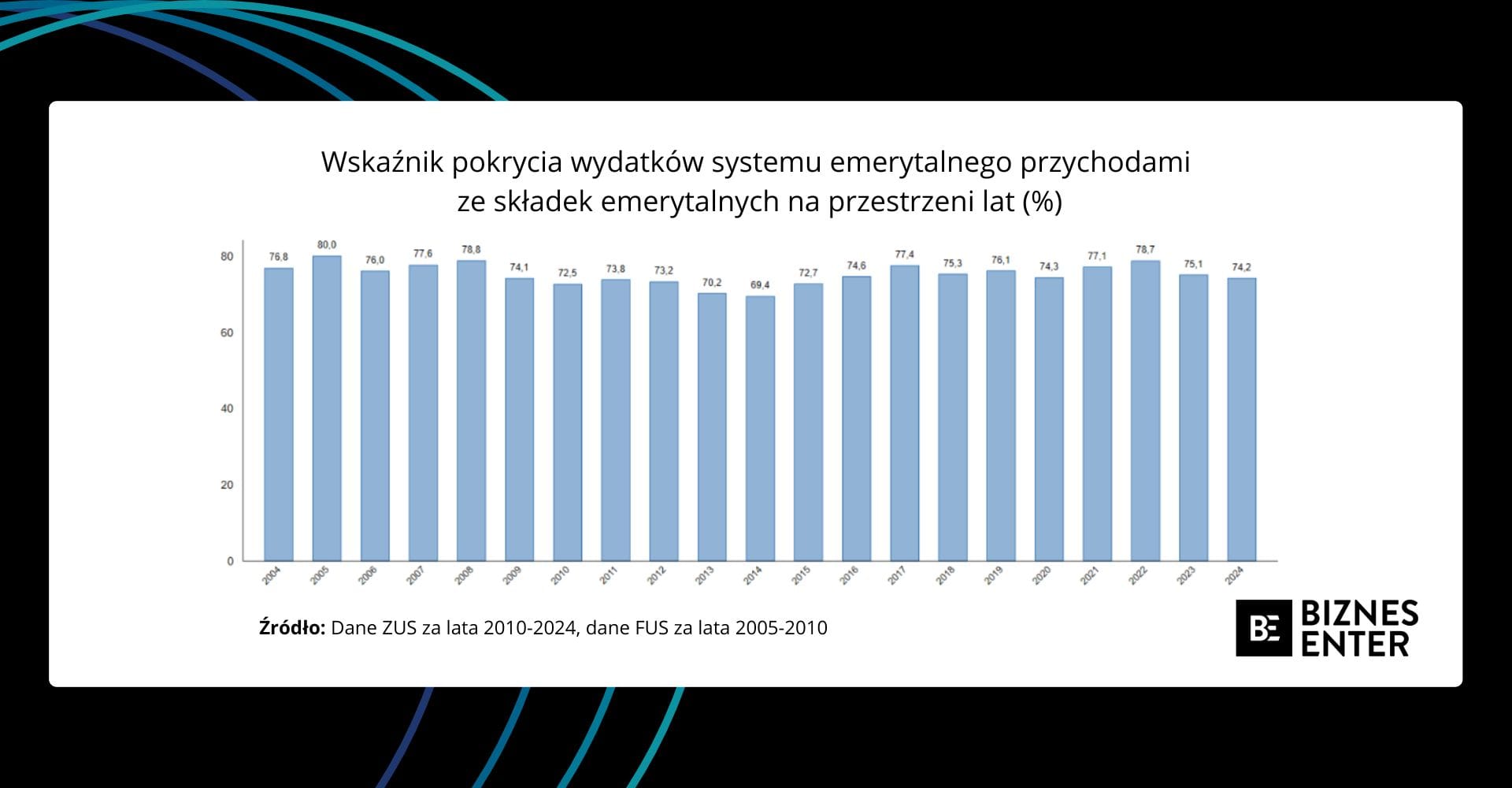

Po pierwsze, zdaniem ekonomisty GRAPE gwałtowna poprawa funduszu obserwowana i komunikowana przez ZUS w ostatnich dekadach ma w dużej mierze „charakter pozorny”. Jak pisze ekspert, w porównaniu z 2010 r. pokrycie wydatków składkami wzrosło jedynie o 1,6 pkt proc.

Po drugie, na tle okresu sprzed kryzysu finansowego (lata 2004–2008) obecne wyniki wypadają słabiej. Nawet w 2022 r., gdy wysoka inflacja znacząco zwiększyła wpływy ze składek emerytalnych bez podniesienia wysokości emerytur, nie udało się osiągnąć poziomu pokrycia wydatków z 2005 r. (80 proc. wobec 78,7 proc.). Po trzecie i co najważniejsze, system emerytalny pozostaje trwale niezbilansowany.

W całym analizowanym okresie przychody pozwalały średnio na pokrycie jedynie 75 proc. wydatków.

Adam Suraj, GRAPE

75 proc. to nie 83,5 proc. jak sugerują dane dla całego FUS.

I tak jest za dobrze. Kopiemy jeszcze głębiej

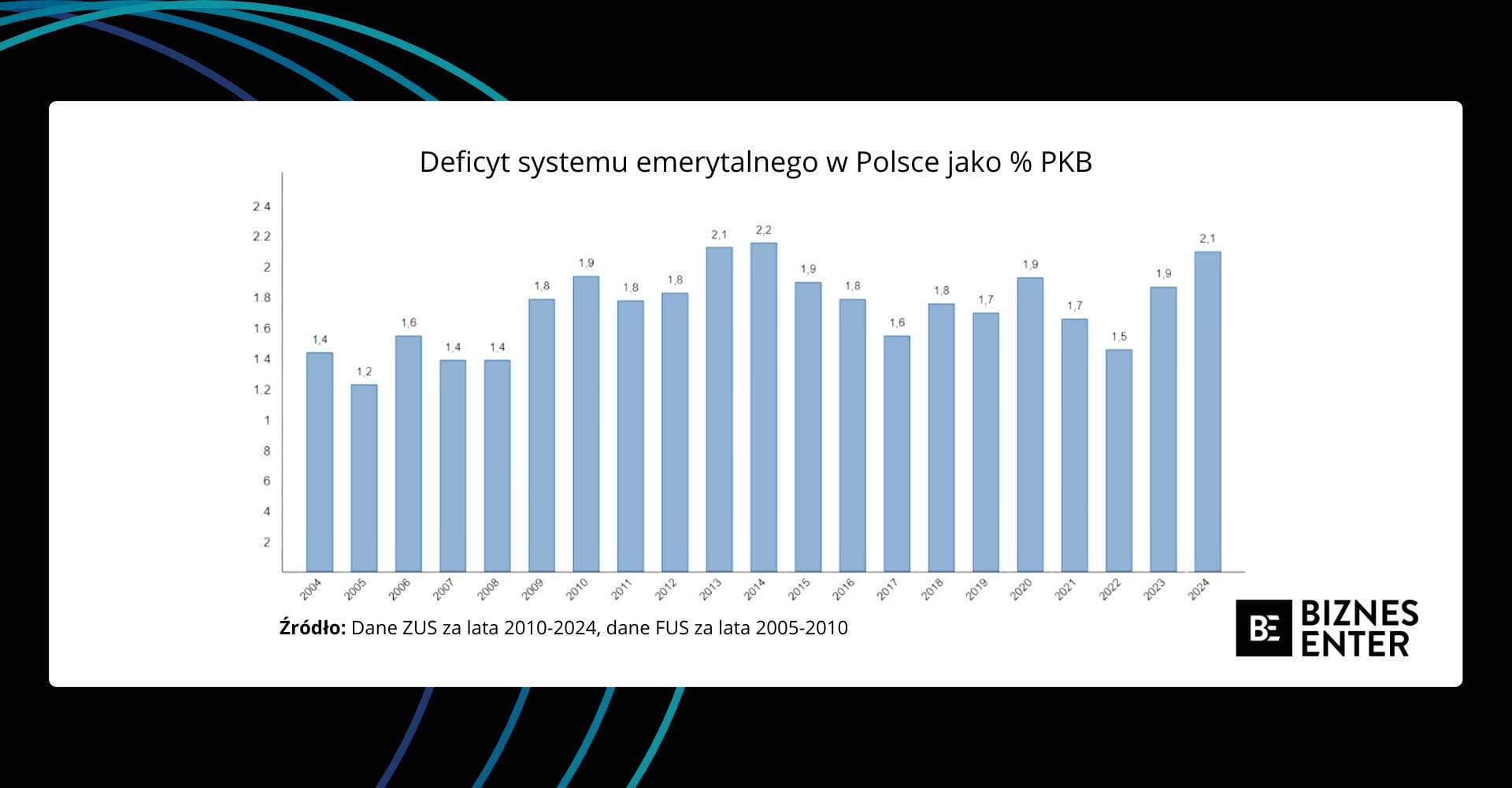

Według ekonomisty te wyniki jednak i tak nie pokazują prawdziwego obrazu i są nazbyt optymistyczne. Sprawdźmy teraz, jak zmieniał się deficyt polskiego systemu emerytalnego, czyli ujemna różnica między jego wydatkami, a przychodami. Został on wyrażony jako procent PKB w celu uczynienia interpretacji bardziej klarowną.

Miarę tę można rozumieć, jako realny koszt niezbilansowania systemu emerytalnego. Zobaczmy poniższy wykres. – W 2024 r. deficyt system ubezpieczeń emerytalnych w Polsce osiągnął historycznie wysoką wartość 2,1 proc. PKB. Nieco więcej wyniósł on jedynie w kryzysowych latach 2013-2014 – wylicza Adam Suraj.

Triki księgowe, które maskują prawdę

Ekonomista demaskuje przy tym mechanizmy, które mają w naszych oczach polepszać obraz nie najlepszej kondycji Funduszu Ubezpieczeń Społecznych. Są to „finansowe kroplówki”, które utrzymują pacjenta przy życiu, udając, że jest on w pełni sił.

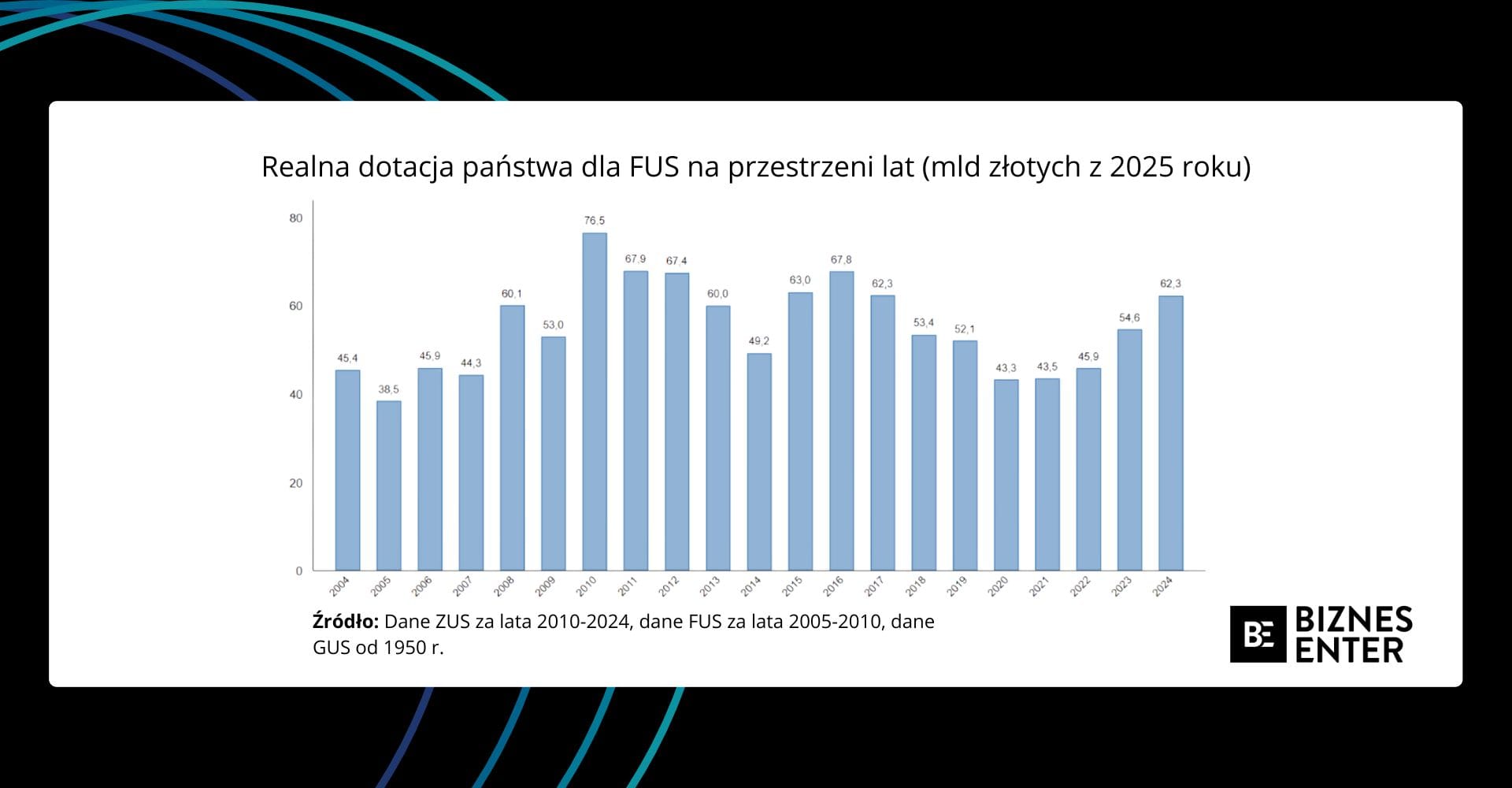

Po pierwsze, chodzi o dotacje budżetowe. Dla przykładu, w 2024 r. realna dotacja dla FUS wyniosła aż 62,26 mld złotych. Aby uzmysłowić skalę tej kwoty, sprawdźmy budzącą gigantyczne emocje społeczne i polityczne dotację dla Narodowego Funduszu Zdrowia (NFZ). W 2025 roku była ona niemal dwukrotnie mniejsza (ok. 32,94 mld zł). Te gigantyczne pieniądze są w księgach FUS ujmowane jako „przychody”, co sztucznie poprawia wynik finansowy.

To właśnie między innymi z tego powodu w rachunku zysków i strat FUS za 2024 r. wykazano, że przychody są większe niż koszty, mimo znaczącego deficytu systemu emerytalnego – tłumaczy Biznes Enter Adam Suraj.

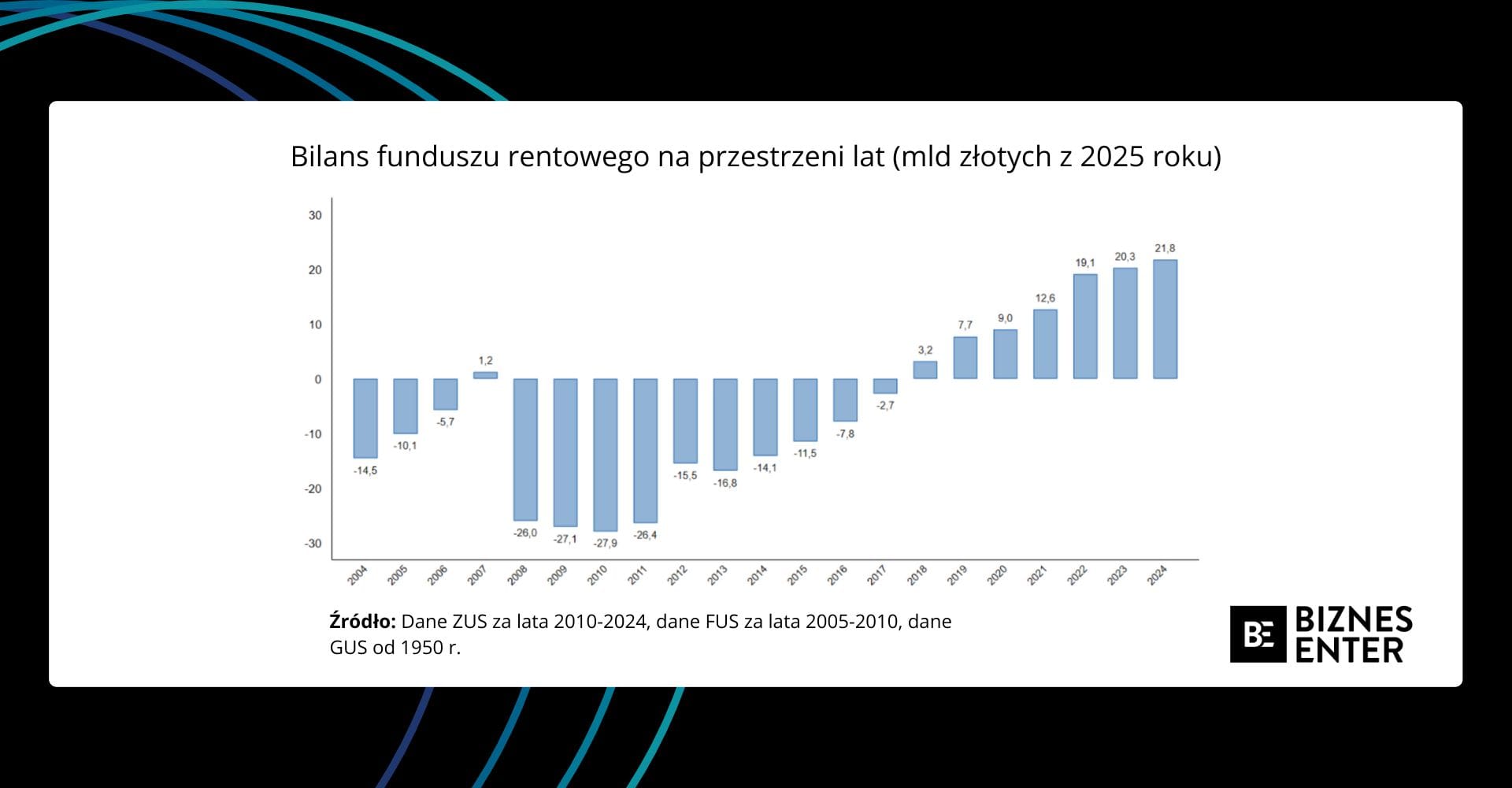

Po drugie, chodzi o coś, co moglibyśmy nazwać kanibalizacją funduszu rentowego. Po podwyższeniu składki rentowej w 2012 r. i utrzymaniu wydatków na stałym poziomie fundusz ten przeszedł drogę od głębokich deficytów (rzędu nawet kilkudziesięciu miliardów złotych) do trwałych nadwyżek. W 2024 r. przychody funduszu rentowego przewyższyły jego wydatki o 21,7 mld złotych.

ZUS wykorzystuje te nadwyżki z rent, by łatać na papierze dziurę w emeryturach. To jednak działanie krótkowzroczne – to, że płacimy „za dużo” na renty, nie zmienia faktu, że system emerytalny strukturalnie się nie domyka.

Demograficzne tsunami

Analiza Adama Suraja zyskuje jeszcze bardziej ponury wydźwięk, gdy zestawimy ją z szerszym kontekstem demograficznym, na który zwracaliśmy uwagę w Biznes Enter już wielokrotnie. Polska gospodarka stoi bowiem nad krawędzią „demograficznego urwiska”.

W 2023 r. Polskę zamieszkiwało ok. 37,6 mln osób. Według centralnej prognozy ONZ w 2040 r. będzie nas już tylko 35,3 mln. To jednak dopiero początek równi pochyłej. W 2060 r. populacja skurczy się do 30,3 mln, by w 2080 r. osiągnąć poziom 24,2 mln.

To tak, jakby z mapy Polski wymazać całe województwa: mazowieckie, śląskie, wielkopolskie i małopolskie. Zniknie 13 milionów konsumentów, podatników i pracowników. Najświeższe prognozy Ministerstwa Finansów są tylko troszkę bardziej optymistyczne, bo zakładają, że za 60 lat Polaków będzie ok. 27 mln, co oznaczałoby spadek rzędu 10 mln osób (więcej o tym pisaliśmy również w kontekście emerytur TUTAJ).

Skutki dla systemu emerytalnego będą katastrofalne. Mniej rąk do pracy oznacza mniej składek wpływających do systemu. Już teraz przedsiębiorcy muszą przygotować się na dramatyczne niedobory pracowników i trwale kurczący się rynek konsumencki (którego nie ma szans w pełni zastąpić ani technologia, ani migracja; one mogą jedynie amortyzować upadek). Wzrost PKB, który dotychczas pozwalał maskować wiele problemów strukturalnych, wyhamuje. Szacuje się, że zmiany demograficzne obniżą roczne tempo wzrostu PKB na mieszkańca w Polsce nawet o 0,71 pkt proc. w scenariuszu pesymistycznym.

Innymi słowy, deficyt systemu emerytalnego, wynoszący dziś 2,1 proc. PKB, będzie wywierał coraz potężniejszą presję na finanse publiczne, dokładnie w momencie, gdy baza podatkowa (pracownicy) zacznie się gwałtownie kurczyć.

Polityczne „samobóje”. Dlaczego deficyt rośnie?

Powrót deficytu emerytalnego do poziomów z lat kryzysowych 2013–2014 jest zjawiskiem, które nietrudno było nie przewidzieć. Na początku jednak wszystko wyglądało, że idzie w dobrą stronę.

W latach 2009–2014 wdrożono bolesne zmiany. Między innymi ograniczono wcześniejsze emerytury dla 91 proc. pracowników i rozpoczęto podnoszenie wieku emerytalnego do 67 lat. Dzięki temu w 2017 r. deficyt spadł do 1,55 proc. PKB. Później było już jednak znacznie gorzej.

Zacznijmy od tego, że w 2017 r. cofnięto wiek emerytalny. To był punkt zwrotny. Jak wskazują wyliczenia ekonomistów Marcina Bieleckiego, Krzysztofa Makarskiego oraz Joanny Tyrowicz doprowadziło to do skokowego wzrostu liczby osób uprawnionych jedynie do emerytury minimalnej.

Przypomnijmy, że emerytura minimalna przysługuje osobom, które mają staż pracy, ale nie uzbierały wystarczającego kapitału. Beneficjent otrzymuje więc więcej, niż wpłacił. Wzrost odsetka takich osób – będący skutkiem obniżenia wieku emerytalnego – bezpośrednio zwiększa niezbilansowanie systemu.

Ale nie to jest najgorsze. Z badań GRAPE, jedynych takich zresztą w Polsce, wynika, że wszystkie kobiety i ok. 75 proc. mężczyzn urodzonych w rocznikach ’78 i późniejszych otrzymają co najwyżej emeryturę minimalną. To oznacza dewastację systemu emerytalnego, jego de facto załamanie i zerwanie umowy społecznej.

Zdaniem prof. Joanny Tyrowicz, obecnie członkini Rady Polityki Pieniężnej, sfinansowanie tych bardzo niskich emerytur i ich waloryzacja będzie dla państwa polskiego bardzo dużym obciążeniem, które wymagałoby na przykład podniesienia stawki VAT o ok. 2 punkty procentowe.

Co to dokładnie oznacza? – Nie będziemy mieli systemu ubezpieczeniowego, bo ile byśmy nie włożyli, to poza 25 proc. mężczyzzn, wszyscy dostaniemy dokładnie tyle samo. Co wobec tego zrobi racjonalny człowiek? Zrobi najmniej, jak się da, żeby to minimum dostać. To jest dewastująca wiadomość – przekonywał w podcascie GRAPE w styczniu 2025 r. dr Tomasz Lasocki, naukowiec, ekspert ds. emerytalnych z Wydziału Administracji i Nauk Społecznych Politechniki Warszawskiej.

Czy stać nas na prawdę?

Wnioski płynące z analiz GRAPE na przestrzeni lat są kubłem zimnej wody wylanym na rozgrzane głowy optymistów. Kondycja polskiego systemu emerytalnego nie jest „fantastyczna”. Jest trwale niezbilansowana, a deficyt osiąga historyczne maksima.

To, co obserwujemy, to finansowa inżynieria – łatanie dziury w emeryturach nadwyżkami z rent i gigantycznymi przelewami z budżetu państwa, przy jednoczesnym ignorowaniu nadciągającej katastrofy demograficznej. Decyzje o cofnięciu reformy wieku emerytalnego i sterowaniu wysokością świadczeń minimalnych sprawiły, że system, zamiast uzdrawiać się wraz ze wzrostem gospodarczym, popada w coraz większą zależność od państwowej kroplówki.

Ofiarami są przyszłe pokolenia Polaków, które po 2050 r. doświadczą skokowego spadku jakości życia. Stopa zastąpienia, czyli wysokość pierwszej wypłaty emerytury do ostatniej pensji w Polsce, runie na łeb, na szyję i za 40 lat spadnie poniżej 30 proc. Większość z nas będzie musiała zadowolić się ustawowym minimum sowicie dopłacanym z kasy państwa zasilanej z kolei przez wydrenowane do granic możliwości i kurczące się w szybkim tempie społeczeństwo naszych wnuków i prawnuków.

Polska stoi więc przed koniecznością redefinicji myślenia o emeryturach. Jak zauważają eksperci, bez planu rozwoju kompetencji i dostosowania rynku pracy do kurczącej się populacji, czeka nas marginalizacja gospodarcza. A system emerytalny, zamiast być gwarantem bezpieczeństwa, może stać się kamieniem u szyi przyszłych pokoleń. Pytanie brzmi nie „czy”, ale „kiedy” iluzja pęknie i zaczniemy na poważnie rozmawiać, jaką przyszłość serwujemy naszym własnym dzieciom.

Damian Szymański, redaktor naczelny Biznes Enter

Część odnośników to linki afiliacyjne lub linki do ofert naszych partnerów. Po kliknięciu możesz zapoznać się z ceną i dostępnością wybranego przez nas produktu – nie ponosisz żadnych kosztów, a jednocześnie wspierasz niezależność zespołu redakcyjnego.