Nie ulega wątpliwości, że szeroka publiczność lubi być elektryzowana hasłem „KASA!” A jak o niej mówimy, to naturalnie zgrabnym obiektem do dyskusji są banki i ich polityka, wyniki, nakładane na banki szerokim gestem daniny i powinności – pisze dla Biznes Enter Piotr Soroczyński z Krajowej Izby Gospodarczej. W swojej analizie ekonomista sprawdza, jak naprawdę prezentuje się kondycja sektora bankowego. Jego uwagę zwracają przede wszystkim lokaty.

- Teza. Kłopot z dyskusjami w Polsce o bankach u nas jest taki, że obiektem oglądania i wyciągania wniosków jest głównie jedna strona aktywności banków. Są tym bardziej niepełne, bo często prowadzą ją eksperci i ekonomiści z laikami. W efekcie wyłania się nam zniekształcony obraz sytuacji sektora bankowego.

- Dowód. Komentatorzy rzadko zwracają uwagę na stopę depozytową. A ona jest niezwykle istotna przy dyskusji o całym sektorze bankowym. W ostatnim czasie wydarzyło się coś, czego nie obserwowaliśmy jeszcze nigdy: stawki oferowane za depozyty terminowe zrobiły się wyraźnie niższe od stopy depozytowej. To samo dzieje się ze środkami na rachunkach bieżących.

- Efekt. Właśnie w tym może tkwić odpowiedź na pytanie komentatorów, o tym, jak to jest, że banki, mimo kolejnych ciosów, nie mają dramatycznego załamania dochodowości, a raczej odwrotnie – często kolejne lata zamykają poprawą wyników w stosunku do roku poprzedniego.

Banki wciąż dobrze się trzymają w Polsce. Spis treści

Banki dla nas są tak ważne w tej materii, bo w systemie pośrednictwa między tymi którzy mają oszczędności, a tymi którzy potrzebują pożyczyć środki, jesteśmy wyjątkowo przywiązani do tzw. systemu kontynentalnego. W nim ludność i firmy swoje nadwyżki, oszczędności czy zapasy finansowe lokują głównie w bankach, a te – jako profesjonalny uczestnik lub pośrednik obrotu – umożliwiają korzystanie z tych środków potrzebującym (tu oczywiście mogą być osoby prywatne, firmy, rządy).

Owo umożliwienie korzystania ze środków przez banki odbywa się na wiele sposobów. Zazwyczaj myśli się tu o udzielanych kredytach, ale mogą być to też inwestycje w obligacje rządów i podmiotów gospodarczych i oczywiście w akcje firm.

Inaczej jest w tzw. systemie anglosaskim, gdzie tak ludność, jak i firmy, tylko cześć swoich środków lokują w bankach, a znaczą część w samodzielne inwestują w zakupy akcji i obligacji. Banki mają wtedy zdecydowanie mniej środków do przyjęcia z jednej strony i zainwestowania z drugiej.

Kłopot z dyskusją o bankach, czyli jak działa polityka pieniężna?

Kłopot z tymi dyskusjami o bankach u nas jest taki, że obiektem oglądania i wyciągania wniosków jest głównie jedna strona aktywności banków (aktywna tj. tam, gdzie są widoczne kredyty i inne inwestycje banków), w dodatku w trybie „tu i teraz”, bez przypomnienia jakie zwyczaje panowały dawniej.

Te dyskusje są tym bardziej niepełne, że często prowadzone są między tymi, co o samej bakowości czy szerzej – ekonomii, mieli szansę dowiedzieć się sporo, z tymi, którzy obrali za swoje specjalności zupełnie inne tematy. Tu bardzo łatwo o wygodne dla niektórych przemilczenia i niedomówienia czy kąśliwe uwagi w stylu „no przecież powinniście wiedzieć i się domagać…”.

To może teraz kilka słów dla tych, którzy bankowości nie obrali za podstawową swoją specjalność – żeby tych niedomówień było mniej. Co do zasady banki dużą część komunikacji z aktualnymi czy potencjalnymi klientami opierają o przedstawianie ofert w zakresie oprocentowania udzielanych kredytów i przyjmowanych depozytów. Te stopy procentowe nie powinny być oderwane od rzeczywistości gospodarczej. Głównym kreatorem pomysłu, w jakich przedziałach powinny być stopy procentowe, są władze monetarne (u nas Narodowy Bank Polski i kształtująca już bezpośrednio politykę pieniężną Rada Polityki Pieniężnej). One mają jako główne zadanie utrzymywać inflację na niewysokim poziomie.

Ważnym narzędziem jest tu ustalanie stosownego poziomu stóp podstawowych. Gdy inflacja jest za wysoka, to stopy są podnoszone – by ograniczyć popyt w gospodarce (mniej wtedy korzystamy z kredytów na zakupy różnych fajnych rzeczy, a chętniej korzystamy z lokat bankowych). Gdy inflacja jest niska, a koniunktura słaba, stopy są opuszczane, by zwiększyć popyt w gospodarce (stawki dla kredytów są wtedy atrakcyjniejsze dla klientów, a stawki dla depozytów raczej zniechęcające).

Dla przykładu, w ostatnim czasie (13-14 stycznia) mieliśmy kolejne z posiedzeń RPP, na którym zapadła decyzja o utrzymaniu stóp podstawowych na niezmienionym poziomie. Po nim stopy wynosiły odpowiednio:

- referencyjna 4 proc.,

- lombardowa 4,5 proc.,

- depozytowa 3,5 proc.,

- redyskontowa weksli 4,05 proc.,

- dyskontowa weksli 4,1 proc.

Oto jak banki komercyjne „słuchają się” RPP i NBP

Bardzo ważnym jest pytanie: jak to jest, że banki komercyjne na rynku „słuchają się” władz monetarnych i stosownie ustalają swoje stawki? Dzieje się tak, gdyż mamy tu nie tylko komunikat, w jakich okolicach stopy powinny być ustawiane przez banki, ale i stojący za tym bardzo sprawny mechanizm utrzymujący stopy w pożądanym przedziale.

Stopa referencyjna wskazuje, poniżej jakiej wartości stawki na rynku międzybankowym nie powinny spaść (dla pieniądza lokowanego na siedem dni). Mechanizm działa tak – bank centralny komunikuje bankom komercyjnym: „drogi banku, jeśli byś chciał ulokować środki na siedem dni, a oferowane ci stawki będą nisze niż stopa referencyjna – to przyjdź do mnie ja te pieniądze przyjmę po stawce referencyjnej”.

Stopa lombardowa wskazuje, powyżej jakiej wartości stawki na rynku międzybankowym nie powinny mieć miejsca. Stosowny komunikat brzmi: „drogi banku, jeśli chciałbyś na rynku pożyczyć pieniądze, a proponowane ci stawki będą wyższe niż stopa lombardowa – to przyjdź do mnie ja ci pożyczę po lombardzie” (tu tylko z gwiazdką i małym druczkiem jest dopisane – „o ile masz dobrą kondycję i masz co dać w zastaw”).

Komentarze dla kolejnych decyzji RPP nieco mniej uwagi koncentrują na stawce depozytowej, ale ona także będzie ważna – więc warto wskazać stojący za nią mechanizm. Komunikat przy niej brzmi z grubsza tak: „drogi banku gdybyś miał chwilowy (na jeden dzień) nadmiar środków, a stawki na rynku międzybankowym na takie lokaty (na jeden dzień) byłyby słabsze niż stopa depozytowa – to przyjdź do mnie – zapłacę ci stawkę depozytową”.

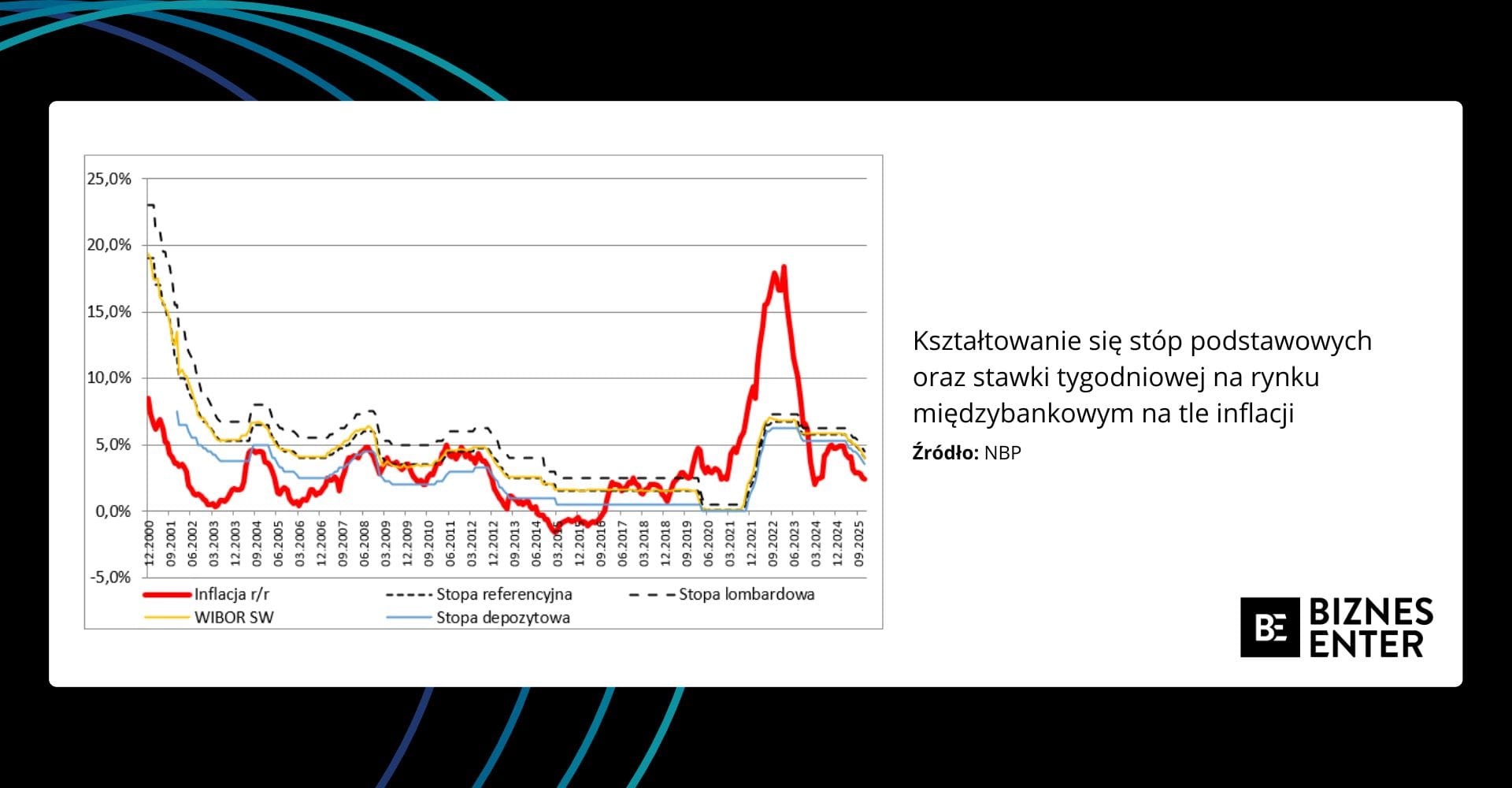

Poręcznym może być tu rzut oka na wykres obrazujący, jak na tle inflacji kształtowały się stopy podstawowe oraz stawka tygodniowa na rynku międzybankowym (to ta, którą reguluje obecnie stopa referencyjna).

Widać na nim, że:

- Stawka referencyjna i lombardowa zazwyczaj ustawiane były wyraźnie powyżej poziomu inflacji (to docelowo miało utrzymywać pewnego rodzaju „umowę społeczną”, że na środkach trzymanych w bankach nie można tracić realnie ze względu na to, że jest inflacja; podtrzymywać to też miało przywiązanie do wzmiankowanego już wyżej systemu kontynentalnego). Inaczej było w okolicach pandemii (gdy było zagrożenie, że koniunktura trwale się zawali) i przy szoku inflacyjnym 2022/2023 (gdy było zagrożenie, że podniesienie stawek do poziomu adekwatnego do ówczesnej inflacji zrujnuje gospodarkę z oczywistymi szkodami dla wszystkich jej uczestników).

- Rozstęp między stawką referencyjną a lombardową kiedyś był wyraźniejszy niż dziś (nawet przy podobnym poziomie inflacji). I tak – wprawne oko czytelnika dostrzegło zapewne, że rozstęp między stawką lombardową i referencyjną jest taki sam, jak między referencyjną i depozytową.

- Stawka tygodniowa na rynku międzybankowym jest zdecydowanie bliższa stawki referencyjnej niż lombardowej. To efekt tego, że na naszym rynku jest sporo środków (bardzo płynny rynek) i stawki trzeba podtrzymywać od spodu, by nie spadły poniżej wyznaczonego poziomu. Gdyby rynek był mało płynny – stawkom byłoby bliżej do stopy lombardowej.

Cała prawda o polskich kredytach

Mamy znacznie większe (niż inne nacje) przyzwyczajenie do tego, że kredyty powszechnie oparte są o stawki zmienne. Niegdyś oczywiste było liczenie na to, że z biegiem czasu (i spadkiem inflacji) stawki będą robiły się atrakcyjniejsze. Kredyty o stopie stałej kalkulowane w momencie, gdy inflacja była podwyższona, odpychały klientów bardzo skutecznie od myśli o zadłużeniu się.

Stawka dla klienta prezentowana jest zazwyczaj jako suma aktualnej ceny pieniądza (ukazywanej którąś ze stawek WIBOR) powiększonej o marżę. Marża jest zwiększana proporcjonalnie do ryzyka przypisywanego klientowi i zmniejszana, gdy mocne było zabezpieczenie kredytu. Przykładowo – zabezpieczenie najlepsze na hipotece nieruchomości, słabsze na samochodzie, prawie nie istniejące na skredytowanym telewizorze i praktycznie żadne na skredytowanej lodówce.

Co do zasady można potwierdzić, że stawki oprocentowania kredytów zazwyczaj sprawie podążały za zmianami stóp podstawowych, jakie wprowadzała władza monetarna.

Prawie trzy dekady temu, gdy kredyty złotowe okazywały się zbyt drogie – zwłaszcza dla kredytów długoterminowych np. mieszkaniowych – banki zaczęły powszechnie proponować klientom kredyty w walutach obcych, gdzie cena pieniądza była zdecydowanie niższa niż na stawce złotowej. Pozwoliło nam to o przeszło dekadę przyspieszyć forsowne inwestycje w mieszkania, ale naraziło też na bardzo głębokie kłopoty – gdy zmiany wyceny walut okazały się bardzo niekorzystne dla klientów. To jednak wątek, któremu warto by poświęcić znacznie więcej miejsca, ale w innym czasie.

I podobnie jak w większości dyskusji o bankach i ich reakcjach na zmiany stóp podstawowych, można by było gdzieś tu zakończyć rozważania. Tylko że znów zgubiłaby się rozmowa o reakcjach banków po stronie depozytowej.

Nietypowa relacja stawek za rachunki bieżące do stopy depozytowej

Co do zasady: zasoby w bankach my – ludność, ale i firmy i inne instytucje – utrzymujemy na dwa sposoby. Po pierwsze to środki na rachunkach bieżących (i działających podobnie), po drugie – lokaty terminowe (o bardzo zróżnicowanych terminach zapadalności).

Bankowcy lokaty terminowe uważają za bezpieczniejsze dla nich – bo są bardziej przewidywalne niż środki na rachunkach bieżących. Co do zasady mają więc na nie lepszą ofertę cenową.

Co ciekawe, wyraźnie więcej środków jest na rachunkach bieżących niż w postaci lokat. Z comiesięcznych danych NBP o podaży pieniądza wynika, że w końcu listopada gospodarstwa domowe na rachunkach bieżących miały 1 009 mld złotych, a lokat – 401 mld złotych. Przedsiębiorstwa niefinansowe odpowiednio 363 mld na rachunkach bieżących i 204 mld na lokatach terminowych.

Dzięki danym publikowanym przez Główny Urząd Statystyczny w Biuletynie Statystycznym mamy też rozeznanie, jak banki płacą za depozyty gospodarstwom domowym i przedsiębiorstwom – w rozbiciu na rachunki bieżące i lokaty terminowe.

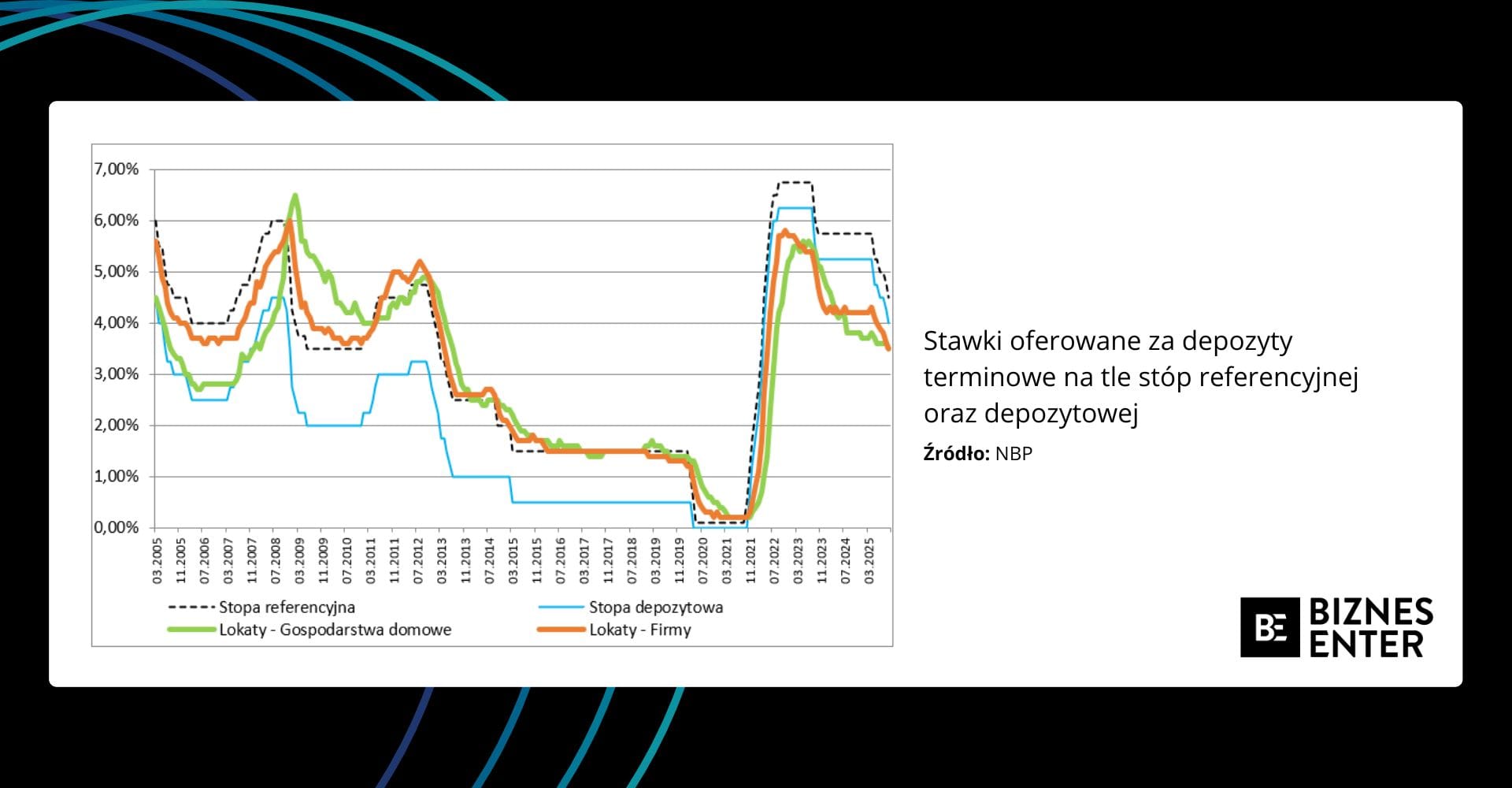

Na pierwszy ogień weźmy lokaty. Nie ulega wątpliwości, że pozyskanie alternatywnie do nich środków na rynku międzybankowym (zwłaszcza w środowisku wysokiej płynności) jest dla banków w miarę łatwe (to kilka szybkich kliknięć i duże jednorazowo transakcje). Lokaty od klientów są wielokrotnie mniejsze i wymagające „więcej zachodu” organizacyjnego.

Tyle że zazwyczaj robione są na terminy wyraźnie dłuższe niż te operacje międzybankowe (to czasem trwa klika tygodni lub miesięcy zamiast kilku dni). To w biznesie bankowym ma swoją wartość – zważmy, że po stronie aktywnej banki mają kredyty na długie miesiące i lata. W konsekwencji pewnego rodzaju punktem odniesienia dla cen lokat może być stopa referencyjna. Z małym plusem, gdy rynek ma trudności i robi się mniej płynny i małym minusem, gdy płynności było wyjątkowo dużo.

W ostatnim czasie stawki oferowane za depozyty terminowe zrobiły się wyraźnie niższe od stopy referencyjnej (to się czasem zdarzało, choć chyba nie na taką skalę) oraz mniejsze nawet od stawki depozytowej (a to się już nie zdarzało).

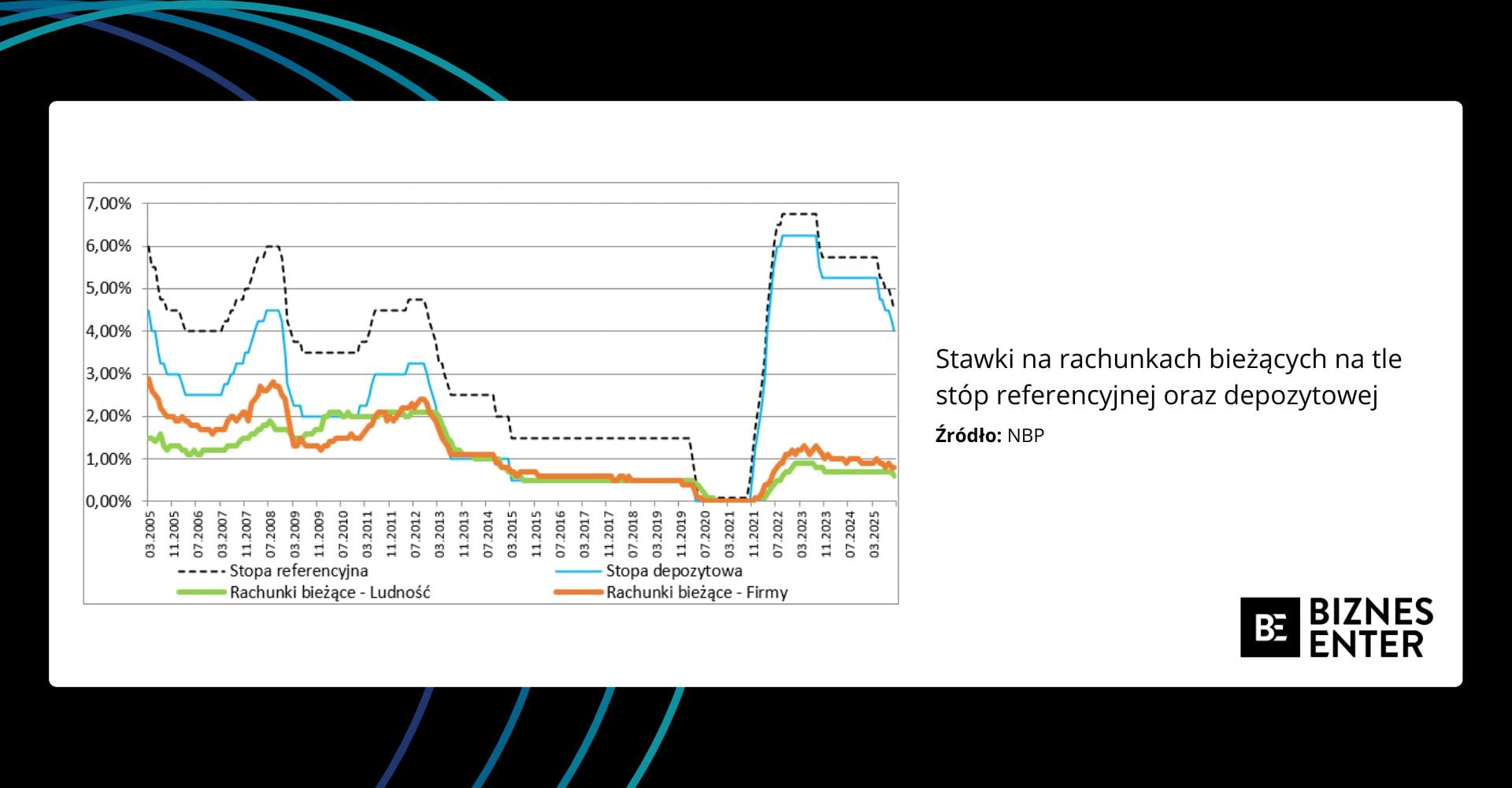

Na drugi ogień weźmy stawki na rachunkach bieżących. To są środki mniej pewne w porównaniu z lokatami. Z drugiej strony, gdyby bank miał ich któregoś dnia za dużo – to może ich nadmiar (w stosunku do potrzeb czy możliwości rozsądnego ulokowania) oddać do NBP po stopie depozytowej. W konsekwencji stawki za środki na rachunkach bieżących były zbliżone do poziomu stopy depozytowej. Czasem bardzo zgodne, czasem nieco niższe, ale wciąż „w fali”.

W ostatnich latach wygląda to jednak zupełnie inaczej. Stawki są skrajnie niższe od stopy depozytowej. Wypada zaś podkreślić, że mowa o tym miejscu, gdzie środków jest więcej (niż lokat terminowych) – co robi znaczącą różnicę dla przeciętnego kosztu bazy depozytowej dla banków.

Tajemnica coraz lepszych wyników banków rozwiązana

Być może właśnie pooglądania ostatnich dwóch wykresów brakuje typowo publicystom – zadającym pytanie jak to jest, że banki, mimo kolejnych ciosów (dodatkowe daniny, podatki, wymagania kapitałowe, wymagania organizacyjne), nie mają dramatycznego załamania dochodowości, a raczej odwrotnie – często kolejne lata zamykają poprawą wyników w stosunku do roku poprzedniego. Prawdopodobnie zmianą polityki w zakresie opłacania depozytów (zwłaszcza rachunków bieżących) są w stanie rekompensować kłopoty w innych obszarach.

Liczni przedstawiciele administracji też ponawiają kolejne próby zmonetyzowania tego, że banki wciąż mają wyniki lepsze od oczekiwanych. Ale jak się zdaje bez konkretnego rozpoznania, gdzie te wyniki robią się tak dobre (zazwyczaj poszukuje się tylko w obszarach oprocentowania kredytów).

Mamy też pomysł jak to jest, że spora – większa niż niegdyś część działalności lokacyjnej banków – to obligacje. To by się słabiej spinało, gdyby za depozyty banki płaciły więcej (zwłaszcza te na rachunkach bieżących). A tak – wciąż wypracowywana jest spora marża (jakiej zazwyczaj wymagałaby bardziej skomplikowana i mniej bezpieczna działalność kredytowa).

Pytanie czy w takiej, a nie innej sytuacji (w rozumieniu polityki opłacania depozytów) szeroko rozumiany regulator powinien, chce i ma czym zareagować – ma taką puentę, że takich działań nie widać specjalnie. Wypada zaś przypomnieć, że pastwo na szeroką skalę zachęca nas, a często nawet zmusza do korzystania z usług bankowych.

Czy powinni ocknąć się klienci? Owszem, nawet duży podmiot ma raczej słabą pozycję negocjacyjną z bankiem (nawet z niedużym). Z drugiej strony klienci mogą większą wagę przywiązywać do tego, by jak najwięcej środków utrzymywać w postaci lokat. Tu duża rola regulatora, by eliminować utrudnianie klientom zakładania lokat.

Czasem zdarza się, że nieżyciowo wysoki jest próg założenia lokaty, domyślne zaś jest po zakończeniu lokaty przelanie środków na rachunek bieżący, a nie automatyczne zrolowanie jej na kolejny okres. Do dyspozycji klientów jest też alternatywny – do lokowania środków w bankach – zakup obligacji.

Piotr Soroczyński, główny ekonomista Krajowej Izby Gospodarczej

Tytuł, lead, bullet pointy, śródtytuły i pogrubienia zostały dodane przez redakcję.

Część odnośników to linki afiliacyjne lub linki do ofert naszych partnerów. Po kliknięciu możesz zapoznać się z ceną i dostępnością wybranego przez nas produktu – nie ponosisz żadnych kosztów, a jednocześnie wspierasz niezależność zespołu redakcyjnego.

Zdjęcie główne: Sandra Zięba