Wyobraźcie sobie największą transakcję w historii państwa. Kwotę tak astronomiczną, że przyćmiewa wszelkie dotychczasowe programy socjalne, infrastrukturalne i zdrowotne razem wzięte. W latach 2025-2035 Polska planuje wydać na obronność niewyobrażalne 1,9 biliona złotych. Powód jest oczywisty – za wschodnią granicą toczy się pełnoskalowa wojna. Jednak w cieniu czołgów i myśliwców rozgrywa się dramat, o którym rzadko się mówi. To thriller o księgowych iluzjach, korporacyjnym chaosie i tykającej bombie fiskalnej. Pytanie, które dziś spędza sen z powiek analitykom, nie brzmi już: „czy wydawać?”, ale „jak wydawać, by nie zbankrutować?”.

- Teza. Polska modernizacja zbrojeniowa, mimo rekordowych nakładów, opiera się na kruchych fundamentach długu i niskiej krajowej wartości dodanej, co grozi gospodarczą niewydolnością.

- Dowód. Relacja długu publicznego do PKB ma wzrosnąć do ponad 75 proc. w 2029 r., a rzeczywista Krajowa Wartość Dodana w kontraktach zbrojeniowych wynosi zaledwie około 30 proc.

- Efekt. Bez głębokiej reformy strukturalnej PGZ i zwiększenia innowacyjności, rodzime firmy zostaną zredukowane do roli poddostawców prostych komponentów, tracąc szansę na udział w europejskich funduszach i globalnym rynku obronnym.

Raport o wydatkach na obronność Polski. Spis treści

W samym 2026 r. nakłady na zbrojenia osiągną poziom około 5 proc. PKB. To absolutny rekord w skali całego NATO, zostawiający w tyle nawet Stany Zjednoczone. Czy zatem Polskę w ogóle na to stać? Na to pytanie starają się odpowiedzieć w raporcie Liberte „Inwestycje w polski przemysł obronny” prof. Paweł Wojciechowski, były minister finansów za czasów premiera Marcinkiewicza, a obecnie szef Instytutu Finansów Publicznych oraz Wojciech Decewicz.

Tykająca bomba fiskalna a obronność

Każdy wielki skok zbrojeniowy w historii musiał mieć swoje oparcie w potężnej gospodarce. Polska, decydując się na bezprecedensowe zbrojenia, robi to na kredyt. Wokół budżetu zaciska się fiskalna pętla.

Zgodnie ze „Strategią zarządzania długiem publicznym na lata 2026-2029”, relacja długu publicznego do PKB ma drastycznie wzrosnąć z 58,9 proc. w 2025 r. do 75,3 proc. w 2029 r. Komisja Europejska przewiduje nawet, że za 10 lat dług przekroczy nawet 100 proc. PKB. Sam koszt obsługi tego zadłużenia w 2024 r. wyniósł 80,2 mld zł, przewyższając sztandarowy program socjalny „800+”. Choć to presja wydatków socjalnych w dużej mierze napędza ten wzrost, miliardy „pompowane” w armię dokładają ogromny ciężar do budżetu.

Tu pojawia się kluczowe pojęcie z ekonomii – mnożnik fiskalny. Teoretycznie, każdy złoty wydany przez państwo powinien wracać do gospodarki, stymulując wzrost. Jednak zbrojenia mają to do siebie, że ich mnożnik jest zazwyczaj niższy niż w przypadku inwestycji w infrastrukturę czy ochronę zdrowia. W Polsce sytuacja jest wręcz krytyczna – nasze wydatki obronne cechuje wysoka „importochłonność”.

Gdy kupujemy sprzęt za granicą, wspieramy gospodarki innych państw, co może prowadzić do tego, że efekt mnożnikowy spada bardzo nisko. Mówiąc wprost, polski podatnik funduje miejsca pracy w USA czy Korei Południowej, zamiast we własnym kraju.

– Mnożnik ten opisuje wpływ wydatków na całkowitą wielkość gospodarki (PKB), a nie tylko podział samej kwoty wydatków. Wartość 0,8 oznacza, że wydanie 1 euro przez rząd generuje wzrost PKB o jedynie 0,80 euro. Oznacza to, że impuls fiskalny jest w pewnym sensie „tłumiony” i nie zwraca się w pełni w postaci wzrostu gospodarczego. U nas sytuacja nie wygląda najlepiej. Szacuję, że ten efekt jest na poziomie 0,3, podczas gdy w Europie średnio według wyliczeń ekonomistów jest on wyższy – mówi w rozmowie z Biznes Enter prof. Paweł Wojciechowski.

Słowem, bez radykalnej poprawy efektywności fiskalnej i wygenerowania wzrostu gospodarczego, który przewyższy koszty obsługi długu, Polska nie zdoła „wyrosnąć z długu”.

Wielka iluzja polonizacji

Politycy uwielbiają przecinać wstęgi i ogłaszać „polonizację” sprzętu wojskowego. Twierdzą, że udział polskich firm w kontraktach modernizacyjnych do 2035 r. powinien osiągnąć 50 proc. Brzmi dumnie, prawda? Ale kiedy zajrzymy w dokumenty księgowe, magia znika.

Według danych z końca 2024 r. udział podmiotów krajowych w wartości zawieranych kontraktów wynosił około 37 proc. Problem w tym, że ten wskaźnik to zasłona dymna. Opiera się on na całkowitej wartości zamówień zleconych polskim firmom, podczas gdy w rzeczywistości firmy te często pełnią rolę jedynie montowni dla zagranicznych technologii i komponentów. To wskaźnik tak zwanego komponentu krajowego (local content), który mierzy jedynie geograficzne pochodzenie faktur. Nawet w projektach uznawanych za „krajowe”, najbardziej zaawansowane i najdroższe elementy – jak przekładnie, układy przeniesienia napędu, silniki czy lufy – wciąż są importowane.

Prawdziwą miarą sukcesu jest Krajowa Wartość Dodana (KWD). To ona odpowiada na pytanie, ile zysku, wiedzy, podatków i innowacji naprawdę zostało w Polsce. Rzeczywisty poziom KWD w polskich kontraktach szacuje się na zaledwie około 30 proc. Jesteśmy więc monterem, nie architektem. Polska – mimo wydatków rzędu Izraela czy o 40 proc. wyższych niż w Turcji – nie potrafiła zbudować silnego, innowacyjnego przemysłu zbrojeniowego i pozostaje jedynie integratorem cudzych rozwiązań.

Zbrojeniowy Frankenstein i karuzela prezesów

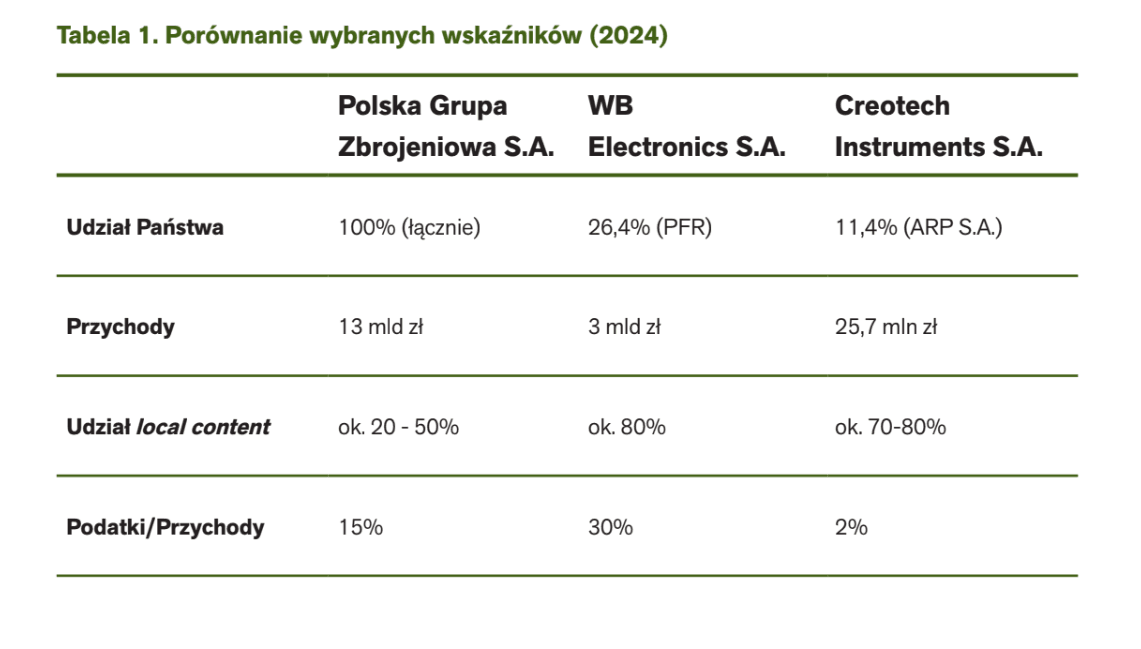

W samym sercu tego problemu tkwi narodowy potentat – Polska Grupa Zbrojeniowa (PGZ). Z przychodami rzędu 13 mld zł PGZ powinna być liderem napędzającym technologiczną rewolucję. Zamiast tego przypomina bezgłowego giganta, który potyka się o własne nogi.

Najbardziej szokujący jest brak stabilności – od powstania PGZ S.A. średni czas urzędowania prezesa zarządu nie przekroczył 11 miesięcy, a tylko w 2024 r. doszło na tym stanowisku do trzech zmian. Jak w takich warunkach zarządzać projektami technologicznymi, które wymagają perspektywy dekady?

Struktura PGZ to labirynt kilkudziesięciu podmiotów zależnych. Zamiast grać do jednej bramki i walczyć o rynki globalne, spółki-córki często toczą wyniszczającą, wewnętrzną walkę o lokalizację produkcji i zamówienia. Kompetencje głęboko się przenikają, brakuje zunifikowanego, platformowego podejścia do produkcji, a każde wspólne zamówienie wymaga żmudnego tworzenia skomplikowanych konsorcjów.

Co gorsza, PGZ niemal w ogóle nie istnieje na rynkach międzynarodowych. Eksport to ułamek sprzedaży (15 proc.) , a polskie firmy są marginalizowane na światowych targach. Według danych sztokholmskiego instytutu SIPRI za 2024 r., Polska jako eksporter broni plasuje się na dalekich miejscach poza peletonem (podczas gdy Izrael jest 8., a Turcja 11.). Bez eksportu nie ma mowy o efekcie skali – produkujemy mało i drogo.

Lekarstwo jest brutalne, ale konieczne. Eksperci postulują wdrożenie specustawy, która uprości strukturę PGZ, konsolidując ją wokół potężnych, wyspecjalizowanych „spółek domenowych” (lądkowa, morska, lotnicza, elektronika/IT/Cyber). Centrala musi zająć się handlem międzynarodowym, marketingiem i fuzją z nauką, oddając spółkom produkcyjnym czystą realizację zadań. Podczas dyskusji nad raportem jednak eksperci, również z rynku prywatnego, zgodnie przyznali, że nie ma na to na ten moment najmniejszych szans ze względów politycznych. Politykom polskim jest na rękę rozdrobniona struktura i tuziny stołków do obsadzenia – to smutna konkluzja spodziewanych zmian w PGZ.

Agencja na skraju załamania i armia siedmiu czołgów

Po drugiej stronie stołu siedzi zamawiający – polskie państwo, reprezentowane przez Agencję Uzbrojenia (AU). I tu napotykamy kolejne problemy. Agencja zarządza bezprecedensowymi środkami, które „zalały” budżet obronny, ale nie ma do tego odpowiednich mocy przerobowych. Wydatki majątkowe z budżetu państwa oraz Funduszu Wsparcia Sił Zbrojnych w latach 2021-2023 wzrosły o 319 proc. (z ok. 16 mld zł do 51 mld zł), podczas gdy zatrudnienie w agencji podniosło się z 391 do zaledwie 503 osób.

Skutkiem tego przeciążenia jest chaos zakupowy i brak długofalowej koordynacji. Polska to unikat w skali regionu – wojska pancerne eksploatują aż siedem typów czołgów (T-72M1R, PT-91, Leopard 2A4PL, Leopard 2A5, M1A1 FEP Abrams, M1A2 SEP v3 Abrams oraz K2GF). W lotnictwie kupujemy niewielkie partie śmigłowców różnego typu od różnych dostawców. Taka defragmentacja oznacza, że armia staje się logistycznym koszmarem. Nie ma mowy o spójnym transferze technologii czy korzyściach skali. Kupujemy sprzęt jak w supermarkecie, zapominając, że prawdziwa siła to zdolność do jego serwisowania (MRO – Maintenance, Repair and Overhaul), produkcji i rozwijania na miejscu.

Rozwiązaniem, które mogłoby zrewolucjonizować rynek, jest głęboka reforma Agencji Uzbrojenia. Zamiast być jedynie „kasjerem”, musi stać się centrum dowodzenia na wzór francuskiej Direction générale de l’Armement (DGA). Jej kompetencje muszą obejmować współpracę z przemysłem, promowanie krajowej oferty za granicą, analizowanie wskaźników KWD przy każdym kontrakcie, a także zlecanie prac badawczo-rozwojowych (B+R), na które dziś wydaje się zaledwie 1,4 proc. budżetu obronnego.

Europejska szalupa ratunkowa (z haczykiem)

Na horyzoncie pojawia się jednak szansa, która może odmienić reguły gry. Wraz ze wzrostem zagrożenia również Unia Europejska zmienia kurs. Po latach omijania tematów stricte zbrojeniowych, Bruksela tworzy platformę SAFE (Security Action for Europe) na lata 2026-2030, w ramach której powstanie fundusz pożyczkowy do 150 mld euro.

Dla polskiego rządu to dar z niebios – Polsce przyznano wstępnie największą alokację w UE na poziomie 43,7 miliardów euro, co mogłoby sfinansować obronę powietrzną czy drony. Środki z SAFE są tańsze niż emisja polskiego długu i pomogłyby uciec przed nożycami procedury nadmiernego deficytu (EDP).

Jest jednak spory haczyk. Środki te będą wypłacane pod warunkiem wspólnych zakupów (z co najmniej jednym innym państwem) oraz, co najważniejsze, wymagają przynajmniej 65 proc. udziału wytwórczego z państw unijnych (wymóg ten wchodzi w życie od połowy 2026 r.).

To ultimatum dla polskiego przemysłu. Jeśli PGZ i prywatne firmy (jak dynamicznie rosnący WB Electronics czy Creotech) nie zwiększą swoich zdolności produkcyjnych, europejskie miliardy po prostu zasilą gigantów we Francji czy w Niemczech, pozostawiając polskie zakłady z niczym. Co więcej, Polska bez uznanych rynkowo produktów nie znajdzie zagranicznych partnerów do wspólnych zamówień, bez których unijne kraniki z pieniędzmi pozostaną zamknięte.

Czas na obronny kapitalizm

Decyzje, które zapadną w ciągu najbliższych 2-3 lat, zdeterminują kształt polskiej gospodarki na dekady. Albo zrewolucjonizujemy nasz system, czyniąc z każdego wydanego złotego koło zamachowe dla technologii podwójnego zastosowania (dual-use), innowacji i eksportu, albo poniesiemy spektakularną gospodarczą porażkę, dusząc się pod ciężarem obronnego długu.

Polska musi odejść od administracyjnych iluzji na rzecz twardego monitoringu Krajowej Wartości Dodanej na każdym etapie projektów (KWD mikro) oraz całego sektora (KWD makro). Musi zrestrukturyzować Polską Grupę Zbrojeniową, kończąc erę prezesów z politycznego nadania, którzy nie zdążą nawet poznać struktury podlegających im spółek, a których system premiowy powinien zależeć od stopnia polonizacji łańcucha dostaw i realnego eksportu. Konieczne jest wsparcie ze strony instytucji finansowych – np. powołanie „Defense Hub” w ramach PFR, który połączy kapitał publiczny z prywatnym dynamizmem.

Zbrojenia na poziomie 5 proc. PKB to ogromne obciążenie, ale i historyczna szansa. Przypadki Izraela i Korei Południowej udowadniają, że armia może stać się siłą napędową eksportu i innowacji. Jeśli jednak zlekceważymy prawa ekonomii, skończymy z potężną, naszpikowaną importowanym sprzętem armią… i państwem, którego nie będzie stać na jej utrzymanie. Czasu na błędy już nie ma. Zegar tyka.

Damian Szymański, redaktor naczelny Biznes Enter

Zdjęcie główne: MON / Flickr