Pierwsze spojrzenie na dane budżetowe z początku 2026 r. może wywołać potężne dreszcze nawet u najbardziej opanowanych i doświadczonych analityków finansowych. Deficyt puchnie w oczach, wpływy z najważniejszych podatków wydają się dramatycznie topnieć, a z drugiej strony państwowe wydatki rosną w lawinowym, niemal niekontrolowanym tempie. Wystarczy jednak zdrapać powierzchowną warstwę księgowych zabiegów, by dostrzec zupełnie inną, znacznie bardziej złożoną rzeczywistość. Zrozumienie tej skomplikowanej sytuacji wymaga absolutnego odrzucenia emocji na rzecz chłodnej i rzetelnej analizy twardych danych.

- Teza. Wywołujące medialną panikę dane o deficycie to w dużej mierze efekt manewrów księgowych, jednak prawdziwym zagrożeniem dla Polski nie jest dzisiejsza płynność, lecz strukturalny koszt obsługi długu dramatycznie rosnący w perspektywie najbliższych lat.

- Dowód. Podczas gdy lutowe spadki wpływów z VAT wynikają jedynie z braku powtórzenia przesunięć zwrotów podatku z końca ubiegłego roku, oficjalna Strategia Ministerstwa Finansów twardo zakłada, że do 2029 r. relacja unijnego długu EDP przebije 75 proc. PKB, a koszty odsetkowe mogą pochłonąć aż 2,7 proc. krajowego PKB.

- Efekt. Przedsiębiorstwa muszą przygotować się na okres utrzymującej się wysokiej presji fiskalnej i braku istotnych ulg systemowych, ponieważ rząd, dociskany unijną procedurą nadmiernego deficytu oraz kosztami zbrojeń, nie będzie miał w budżecie wolnych środków na stymulowanie gospodarki czy obniżki kluczowych danin publicznych.

Budżet Polski po lutym 2026 r. Spis treści

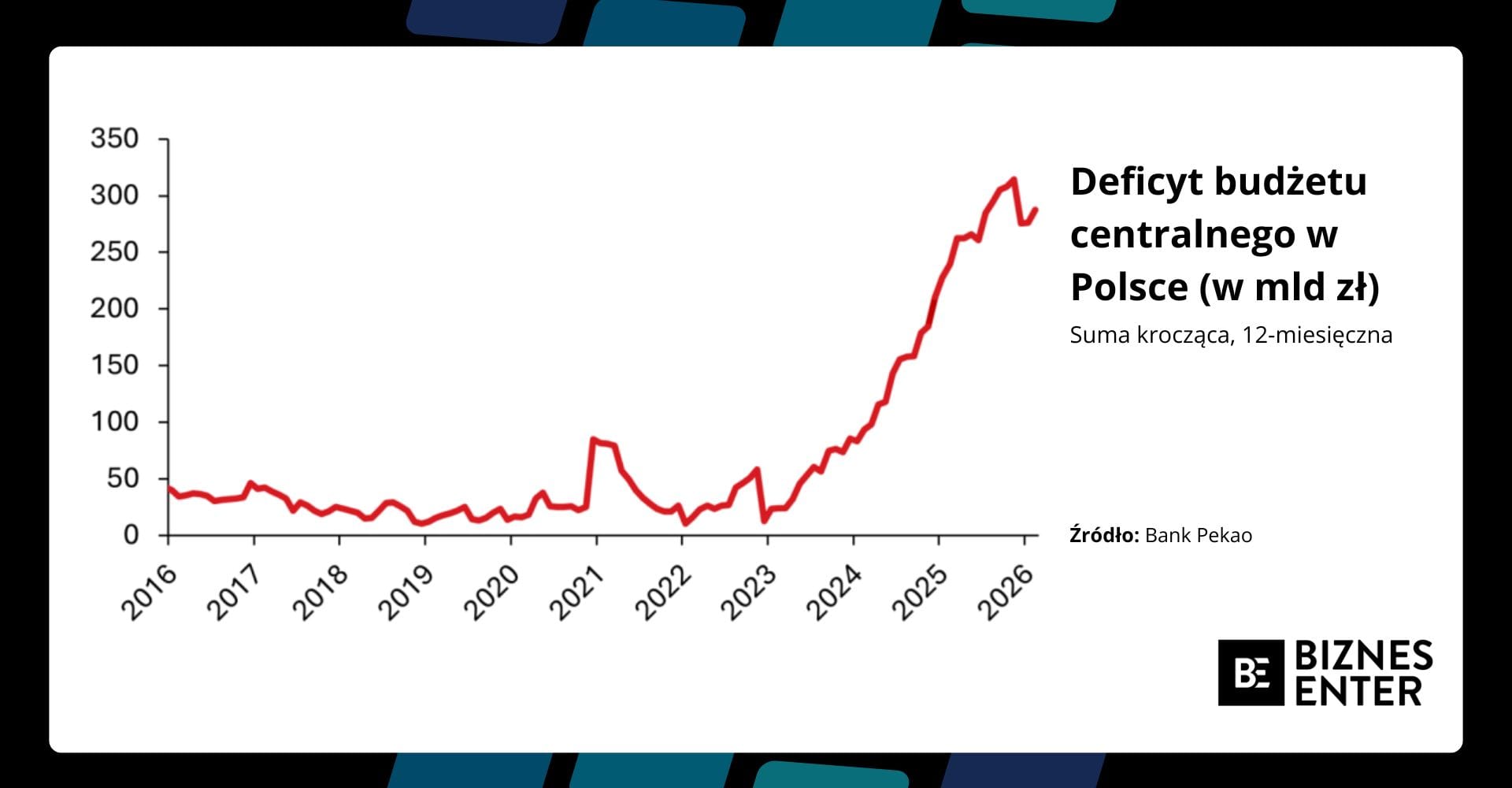

Zacznijmy najpierw od suchych liczb. Jak podaje Ministerstwo Finansów, deficyt budżetu państwa po lutym 2026 r. wyniósł 48,5 mld zł i był o ok. 12 mld zł wyższy niż w analogicznym okresie rok temu. W samym lutym dochody budżetowe wyniosły 22,8 mld zł, co jest wynikiem o prawie 20 proc. niższym rok do roku (rdr.), głównie za sprawą słabych wpływów z VAT. Z kolei wydatki spuchły aż o blisko 10 proc. do 67,5 mld zł.

Czy te liczby stanowią ostateczny dowód na to, że polska gospodarka bezpowrotnie tonie w oceanie długów? Odpowiedź na to fundamentalne pytanie brzmi – absolutnie nie.

Budżet Polski po lutym 2026 r. Księgowe iluzje i prawdziwa twarz podatków

Ekonomiści Banku Pekao uspokajają, że na pierwszy rzut oka wykonanie budżetu państwa bywa bardzo mylące, co doskonale widać na przykładzie lutowych danych. Wynik ten jest bowiem w dużej mierze efektem mechanizmów księgowych oraz niezwykle specyficznego kalendarza rozliczeń rządu z lokalnymi samorządami.

Jak tłumaczą eksperci Pekao, Ministerstwo Finansów zaksięgowało ujemne wpływy z podatku PIT rzędu aż 17 mld zł . W czystej praktyce jest to gigantyczny, zaplanowany transfer środków do samorządów z tytułu należnego im udziału w tym podatku. Z trudnych do pojęcia dla analityków powodów te księgowane na początku roku udziały samorządów są znacznie wyższe niż faktyczne wpływy z PIT, co jednak ma się wyrównać już w marcu, wyraźnie obniżając deficyt. Samorządy terytorialne zyskały więc potężny zastrzyk gotówki, podczas gdy budżet centralny przejściowo wykazuje w swych księgach ogromną wyrwę.

Jeszcze ciekawiej sytuacja wygląda w przypadku zdecydowanie najważniejszego źródła dochodów państwa – podatku od towarów i usług.

Wpływy z VAT w badanym lutym wyniosły zaledwie 21,6 mld zł, co oznacza gigantyczny spadek aż o 26 proc. rok do roku. Ekonomiści Pekao wyjaśniają jednak z pełnym przekonaniem, że jest to zjawisko wyłącznie pozorne, wynikające z manewru księgowego wykonanego na przełomie lat 2024 i 2025. Wtedy to decydenci z resortu finansów celowo przyspieszyli zwroty nadpłaconego VAT w grudniu, aby w ten sposób sztucznie podbić wpływy z tego podatku w styczniu i lutym 2025 r. Rok później tego samego manewru już nie powtórzono, co całkowicie zniekształciło bazę porównawczą i wywołało w mediach fałszywe wrażenie budżetowej zapaści.

Podobna historia może dotyczyć dochodów z akcyzy. Te okazały się w lutym aż o 29 proc. wyższe niż miało to miejsce przed rokiem. Zespół analityczny PKO BP rzuca na tę kwestię dodatkowe światło, dodając, że jest to najpewniej bezpośredni efekt wcześniejszych podwyżek stawek oraz pilnej konieczności odbudowy zapasów przez dużych producentów.

Równie imponująco na tym tle wygląda podatek CIT, który przyniósł Skarbowi Państwa dochody wyższe o mocne 25 proc. rok do roku. Głównym powodem tego potężnego skoku jest wprowadzona wyższa, 30-proc. stawka tego podatku, pobierana bezlitośnie od całego sektora bankowego.

Wydatki – punkt zapalny

Nie ulega jednak najmniejszej wątpliwości, że wydatki państwa rosną w zastraszającym tempie, co stanowi naturalny efekt wieloletnich decyzji politycznych i zupełnie nowych obciążeń.

Wzrost kosztów funkcjonowania państwa o 9,9 proc. rok do roku to twarda, trudna do zignorowania liczba. Koszty obsługi zadłużenia w lutym były o 35 proc. wyższe niż rok wcześniej, co odzwierciedla rynkowe realia wyższych stóp i międzyokresowe zarządzanie budżetem. Mimo tych obciążeń specjaliści oceniają kondycję sektora jako stabilną, choć naznaczoną rosnącymi rentownościami obligacji. Najtrudniejszy okres wydaje się być już powoli za nami.

Nie oznacza to jednak, że finanse państwa można zostawić na autopilocie. Według szacunków ekspertów Santander Bank Polska dynamika wpływów z VAT w ujęciu dwunastomiesięcznym wyraźnie spowolniła do 8,7 proc. z 13,4 proc. notowanych zaledwie miesiąc wcześniej. Z kolei rządowy plan zakłada, że deficyt w tym roku musi zmieścić się w niebagatelnym limicie 272 mld zł. Zarządzanie tak potężną luką wymaga precyzji w emitowaniu długu na rynkach, przy jednoczesnym unikaniu przegrzania.

Wyciąganie wniosków po dwóch miesiącach z fragmentu finansów publicznych to jak prognozowanie wyniku meczu tenisowego po dwóch pierwszych gemach. Cały super styczeń został skompensowany bardzo słabym lutym. Ale jeszcze za wcześnie, żeby coś wyrokować o prognozie VAT-u na cały rok, bo ona jest w budżecie dosyć ostrożna – przekonuje w rozmowie z Biznes Enter wysoko postawiony urzędnik państwowy znający się na finansach publicznych.

Strategia przetrwania w erze zbrojeń i deficytu

Prawdziwym testem dla polskiej gospodarki nie są chwilowe wahania, lecz długoterminowa strategia zarządzania zobowiązaniami.

Z oficjalnego dokumentu Ministerstwa Finansów na lata 2026-2029 wynika, że relacja państwowego długu publicznego do PKB wzrośnie z 53,0 proc. w 2026 r. do 59,5 proc. u progu kolejnej dekady. Jeszcze poważniej wygląda sytuacja w ujęciu unijnym (ESA2010) – tu dług sektora instytucji rządowych i samorządowych poszybuje z 65,4 proc. PKB w 2026 r. do 75,3 proc. w 2029 r. Granica 60 proc. pęknie więc szybciej, niż wielu przewidywało, uruchamiając unijne sygnały ostrzegawcze.

Polska znalazła się pod lupą Brukseli, co wymusza nową dyscyplinę fiskalną na nadchodzące lata. W 2024 r. Bruksela uruchomiła wobec Warszawy procedurę nadmiernego deficytu, wyznaczając 2028 r. jako ostateczny termin uporządkowania finansów. Rząd wynegocjował jednak istotny bufor bezpieczeństwa – krajową klauzulę wyjścia, która pozwala odliczyć od wymogów nadzoru potężne wydatki na obronność, aż do poziomu 1,5 proc. PKB rocznie. Jest to niezbędne w obliczu kosztownych inwestycji zlecanych m.in. przez Fundusz Wsparcia Sił Zbrojnych.

Koszty obsługi rosnącej góry zobowiązań stają się coraz cięższym obciążeniem dla bieżącego budżetu państwa. Zgodnie ze strategią, wydatki na ten cel wzrosną z 2,16 proc. PKB w 2026 r. do niepokojących 2,64-2,68 proc. PKB w 2029 r. Państwo opiera swoje bezpieczeństwo finansowe w głównej mierze na inwestorach krajowych, którzy pozostaną najważniejszym filarem popytu. Równocześnie Ministerstwo Finansów twardo trzyma się zasady, by udział długu w walutach obcych nie przekroczył bezpiecznej bariery 25 proc.

Werdykt rynków i perspektywy

Czy zatem z polskimi finansami dzieje się źle? Odpowiedź wymaga odrzucenia powierzchownych i czarno-białych schematów. Krótkoterminowe dane za luty, choć wizualnie alarmujące, są w rzeczywistości jedynie efektem księgowych zdarzeń jednorazowych i celowych przesunięć. Fundamenty dochodowe, oparte na rosnącej akcyzie i podatku od korporacji, wykazują rynkową odporność. Jak trafnie punktują analitycy Pekao, kolejne miesiące powinny przynieść dużo bardziej optymistyczny wydźwięk na rynkach.

Prawdziwe ryzyko drzemie nie w bieżącej płynności, ale w długofalowym ciężarze strategicznych celów państwa. Konieczność transformacji energetycznej oraz bezprecedensowe nakłady na obronność w niespokojnych czasach pompują potencjalne zobowiązania do najwyższych w historii poziomów. Potencjalne zobowiązania z tytułu poręczeń i gwarancji wyniosły w połowie 2025 r. aż 720,2 mld zł, czyli 19,2 proc. PKB. Mimo tego 95 proc. tego portfela analitycy klasyfikują jako dług o bardzo niskim ryzyku realizacji.

Zarządzanie państwową kasą w obecnej dekadzie przypomina nawigowanie ogromnym tankowcem podczas sztormu. Wymaga to nieustannego balansowania między unijnymi limitami z Brukseli, militarną presją a twardymi oczekiwaniami rynków finansowych. Jeśli jednak wierzyć ekonomistom banków nad Wisłą, kapitanowie polskiej gospodarki wciąż mają kontrolę nad sterem, a pozorne załamania budżetowe to jedynie fale rozbijające się o solidny dziób statku.

Damian Szymański, redaktor naczelny Biznes Enter

Zdjęcie główne: Flickr/Kancelaria Premiera