Syreny przeciwlotnicze, które rozdarły nocne niebo nad izraelskimi miastami Arad i Dimona, zwiastowały nie tylko krew, ale także kolejne ciosy, które mogą wstrząsnąć światową gospodarką. Donald Trump po nalotach Iranu na Izrael wydał w weekend bezprecedensowe ultimatum – jeśli Teheran w ciągu 48 godzin w pełni nie odblokuje Cieśniny Ormuz, amerykańskie siły zbrojne „zmiotą z powierzchni ziemi” tamtejszą infrastrukturę energetyczną. Jak analizuje Biznes Enter, na naszych oczach rozgrywa się makroekonomiczna partia rosyjskiej ruletki, w której stawką jest bezpieczeństwo energetyczne całego globu, a rykoszetem najbardziej uderzona może zostać Polska. Nasz kraj z powodu swoich strukturalnych słabości stał się jednym z najwrażliwszych punktów na gospodarczej mapie świata.

- Teza. Eskalacja wojny w Iranie i blokada Cieśniny Ormuz wywołały globalny szok podażowy, który najmocniej uderza w gospodarki importerów netto surowców, drastycznie weryfikując ich odporność finansową.

- Dowód. Rynki reagują w klasyczny dla siebie sposób. Wyprzedając ryzykowne aktywa, w tym polskie. Ceny ropy Brent wzrosły do 112,19 dolara za baryłkę, a polski złoty stracił blisko 5 proc. wartości w obliczu silnego wzrostu rentowności obligacji skarbowych.

- Efekt. Polskie przedsiębiorstwa czeka drastyczny wzrost kosztów operacyjnych i energii, który przy braku przestrzeni fiskalnej państwa na nowe tarcze osłonowe może doprowadzić do fali recesji w sektorach energochłonnych, prowadząc do nieprzewidzianych na tę chwilę skutków.

Wojna w Iranie a polska gospodarka. Spis treści

AKTUALIZACJA: Przed południem w poniedziałek Donald Trump napisał w social mediach, że poinstruował Departament Wojny, aby odroczył wszelkie ataki na irańskie elektrownie i infrastrukturę energetyczną o pięć dni pod warunkiem pomyślnego przebiegu trwających spotkań i dyskusji. Rynki zareagowały euforią. Cena baryłki ropy naftowej Brent spada ok. godz. 13 o blisko 10 proc., a na giełdach zawitała zieleń. Możemy obserwować zasadę TACO – Trump Always Chicken Out (Trump Zawsze Tchórzy) przed rynkami finansowymi w pełnej krasie.

Wojna w Iranie eskaluje. Polska na pierwszej linii strzału. Nadchodzi noc

Aby zrozumieć skalę obecnego kryzysu, musimy cofnąć się w czasie. Trzy tygodnie od rozpoczęcia ofensywy, wojna, która według słów Donalda Trumpa miała być „w dużej mierze zakończona w dwa lub trzy dni”, wymknęła się spod jakiejkolwiek kontroli, o czym pisaliśmy już dobre kilka dni temu, kiedy media wciąż ufały słowom miliardera. Amerykański prezydent, który zbudował swój polityczny kapitał na obietnicach zakończenia „zawsze trwających wojen” i nazywał swojego czasu interwencje na Bliskim Wschodzie „bagnem oraz najgorszym błędem, jaki kiedykolwiek popełniły Stany Zjednoczone”, oto teraz staje się zakładnikiem własnej retoryki i eskalacji.

Irańskie pociski, które spadły w weekend na Arad i Dimonę, były czytelnym sygnałem – Teheran nie zamierza kapitulować. Co więcej, Iran udowodnił, że jego zasięg wykracza daleko poza granice sąsiadów. Wystrzelenie rakiet balistycznych o zasięgu 4 tys. kilometrów w kierunku amerykańsko-brytyjskiej bazy wojskowej na Oceanie Indyjskim uświadomiło wszystkim, że konflikt może rozlać się na niespotykaną dotąd skalę.

W odpowiedzi na ataki i w obliczu blokady Cieśniny Ormuz, Trump z soboty na niedzielę opublikował na platformach społecznościowych ultimatum:

Jeśli Iran nie OTWORZY W PEŁNI, BEZ GRÓŹB, Cieśniny Ormuz w ciągu 48 GODZIN od tego dokładnie momentu, Stany Zjednoczone uderzą i zmiotą z powierzchni ziemi ich elektrownie, ZACZYNAJĄC OD NAJWIĘKSZEJ!

„Nieodwracalne zniszczenie” i eskalacja z każdej strony

Reakcja Teheranu była natychmiastowa i lodowato wykalkulowana. Przewodniczący irańskiego parlamentu, Mohammad Baqer Qalibaf, ostrzegł, że w przypadku ataku na irańskie elektrownie, krytyczna infrastruktura, w tym wodna, i obiekty energetyczne na całym Bliskim Wschodzie mogą ulec „nieodwracalnemu zniszczeniu”.

Dla lśniących metropolii w Zatoce Perskiej, takich jak Dubaj, Abu Zabi czy Rijad, to groźba egzystencjalna. Miasta te w niemal 100 proc. polegają na odsalanej wodzie morskiej. Zniszczenie ogromnych zakładów odsalania uczyniłoby je niezdatnymi do życia w ciągu zaledwie kilku tygodni, wymuszając masowe ewakuacje milionów ludzi i wywołując kaskadowe awarie zasilania.

Ilan Goldenberg, były doradca ds. Bliskiego Wschodu w administracjach Bidena i Obamy, podsumowuje w Financial Times sytuację bez najmniejszych złudzeń: „wszystkie opcje są w zasadzie beznadziejne”.

Zwraca on uwagę, że Trump stworzył dla siebie „receptę na bagno”, wyznaczając cele, które są tak szerokie i źle zdefiniowane, że w praktyce niemożliwe do osiągnięcia. Jego zdaniem wszystko, co Irańczycy muszą zrobić, to jedynie wywołać wystarczający chaos, aby powstrzymać przepływ surowców i zrujnować zachodnie gospodarki.

Wąskie gardło cywilizacji i widmo ropy po 200 dolarów

Cieśnina Ormuz to ledwie 33-kilometrowy pas wody łączący Zatokę Perską z Zatoką Omańską. W czasach pokoju jest to najważniejszy na świecie punkt transportu ropy naftowej. Przepływa tędy jedna piąta globalnych dostaw ropy i skroplonego gazu ziemnego (LNG). Dziś to „wąskie gardło cywilizacji” jest de facto zamknięte.

Irański Korpus Strażników Rewolucji Islamskiej oświadczył w niedzielę wprost: „Cieśnina Ormuz zostanie całkowicie zamknięta dla wrogich statków, a jedynie te przyjacielskie będą mogły przez nią przepłynąć”. Co to dokładnie oznacza? Tego nie wiemy.

Dla rynków finansowych ten chaos to nic innego jak zapowiedź apokalipsy. W ciągu pierwszych 22 dni wojny globalna podaż uszczupliła się o pełne cztery dni światowego zużycia – około 440 mln baryłek ropy. Efekt? Ceny ropy Brent podskoczyły na zakończenie tygodnia do poziomu 112 dol. za baryłkę, co jest najwyższym wynikiem od blisko czterech lat. Gaz ziemny w Europie podrożał w ciągu tygodnia o szokujące 35 proc.

Eksperci nie mają wątpliwości, że to dopiero początek kłopotów. John Kilduff, znany analityk rynku naftowego z Again Capital, podczas telekonferencji z dyrektorami finansowymi (CFO) największych globalnych korporacji ostrzegł, że zegar tyka na naszą niekorzyść. Jeśli blokada nie zostanie rozwiązana w ciągu dwóch tygodni (tj. w okolicach początku kwietnia), rynek wejdzie w „kolejną fazę wyceny”.

Kilduff przewiduje, że w takim scenariuszu ceny ropy WTI gładko przebiją 100 dol. i więcej, a świat będzie musiał zmierzyć się z potężnymi niedoborami, szczególnie w Azji, co wymusi drastyczne cięcia aktywności przemysłowej i racjonowanie energii.

Załamanie na giełdach jeszcze przed nami?

Jeszcze bardziej ponure perspektywy kreśli Patrick Pouyanne, prezes francuskiego giganta naftowego TotalEnergies. W wywiadzie dla chińskiej telewizji CGTN stwierdził jasno:

Jeśli ten konflikt potrwa trzy, cztery miesiące, jesteśmy w stanie to przełknąć. Dziś amortyzujemy ten szok, ponieważ mamy zapasy. Jeśli jednak to potrwa dłużej niż sześć miesięcy, odczujemy realne skutki. Wszystkie gospodarki świata poniosą straty.

Pouyanne przypomina, że 10 milionów baryłek ropy dziennie jest uwięzionych w Zatoce Perskiej, a na planecie po prostu nie ma źródeł, które mogłyby tę lukę zasypać w krótkim czasie.

Z kolei Eryk Szmyd, analityk XTB, przedstawia jeszcze gorsze scenariusze. „Według Arabii Saudyjskiej już w maju ceny mogą sięgać 200 dol. za baryłkę” – pisze. Ostrzega on, że jeśli ropa pójdzie w stronę 120, a następnie 150 dolarów, „prawdopodobny wydaje się spadek S&P 500 do 6 tys. punktów oraz cofnięcie na WIG20 – w pobliże 3 tys. pkt.”. To nie jest zwykła korekta. To destrukcja popytu i bogactwa na niewyobrażalną skalę.

Korporacje już przygotowują się na najgorsze. Scott Kirby, dyrektor generalny United Airlines, ogłosił, że jego firma tworzy plany na wypadek ropy po 175 dol. za baryłkę i zakłada, że cena nie spadnie poniżej 100 dolarów aż do 2027 r.

Gospodarcza Dunkierka i kapitulacja banków centralnych

Szok podażowy wywołany wojną natychmiast przełożył się na politykę głównych banków centralnych, które jeszcze kilka miesięcy temu świętowały zwycięstwo nad inflacją. Dziś te nadzieje legły w gruzach. Bank Anglii (BoE) jednogłośnie, stosunkiem głosów 9-0, utrzymał stopy procentowe na poziomie 3,75 proc., ostatecznie grzebiąc nadzieje na jakiekolwiek obniżki w tym roku. Europejski Bank Centralny (EBC) postąpił analogicznie, a inwestorzy zaczęli wyceniać kolejne… podwyżki stóp procentowych.

Reakcja rynków długu była brutalna, przypominająca najciemniejsze dni przeróżnych kryzysów zadłużeniowych. Rentowność 10-letnich brytyjskich obligacji wzrosła do ok. 4,9 proc. (najwyżej od 52 tygodni). Z kolei rentowność 2-letnich brytyjskich papierów skarbowych, które są najwrażliwsze na decyzje banku centralnego, wystrzeliła w pewnym momencie o 39 punktów bazowych.

To najpotężniejszy jednodniowy wstrząs od czasu niesławnego, katastrofalnego „Mini Budżetu” premier Liz Truss we wrześniu 2022 r. Niemieckie obligacje, tradycyjna „bezpieczna przystań” Europy, również ucierpiały, a ich rentowności zbliżyły się do psychologicznej granicy 3 proc. z powodu gigantycznych obaw inflacyjnych. Polska również ma coraz większe problemy – 10-latki w ciągu ostatnich 10 dni potaniały o blisko 5 proc. i zbliżają się do granicy 6 proc.

„Rynki budzą się w obliczu gospodarczej Dunkierki, z jaką globalna gospodarka musi się zmierzyć z powodu wojny w Iranie” – diagnozuje w CNBC bezwzględnie Chris Beauchamp, główny analityk rynkowy w IG i dodaje:

Inwestorzy będą żądać wyższych kosztów pożyczek od krajów w całej Europie w miarę pogarszania się perspektyw. A to wszystko przy ropie Brent za „zaledwie” 110 dolarów.

Matthew Amis z Aberdeen Investments opisuje tę sytuację jako „burzę doskonałą” (perfect storm) dla europejskich rynków obligacji skarbowych. Dla państw rozwiniętych, z potężnymi rezerwami walutowymi i stabilnymi systemami instytucjonalnymi, to bolesny szok. Jednak dla gospodarek wschodzących to zapowiedź prawdziwego tsunami – ostrzegają ekonomiści.

Rynki wschodzące będą podzielone na ocalonych i potępionych

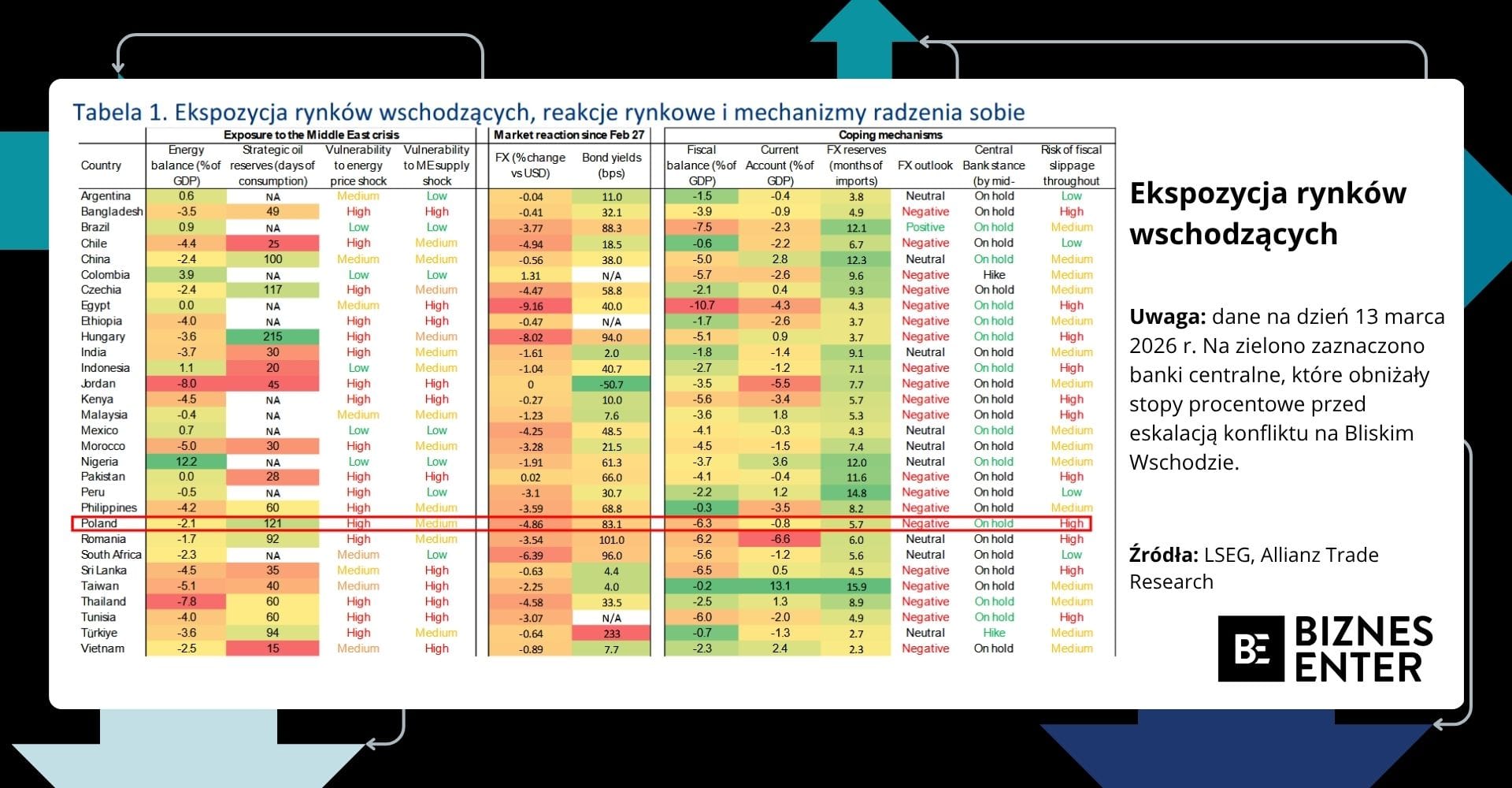

Aby zrozumieć, dlaczego obecny kryzys jest tak śmiercionośny, musimy zajrzeć do raportu analityków Allianz Trade, zatytułowanego znacząco: „Koniec z wrzucaniem do jednego worka: gospodarki wschodzące a kwestia Cieśniny Ormuz, potrójnego deficytu i nowej, wyższej premii za ryzyko energetyczne”.

Przez ostatnie dekady rynki wschodzące były traktowane przez globalny kapitał jako w miarę jednolita klasa aktywów. Kiedy na świecie było dobrze, kapitał płynął szerokim strumieniem z Nowego Jorku i Londynu do São Paulo, Dżakarty i Warszawy. Kiedy na świecie było źle, uciekał z równą siłą do dolara. Tym razem jednak, jak precyzyjnie analizuje zespół pod kierownictwem Ludovica Subrana, inwestorzy dokonali natychmiastowej selekcji.

Raport szacuje, że samo trzymanie Cieśniny Ormuz w blokadzie przez niecałe dwa miesiące podniesie średnią inflację na rynkach wschodzących o 0,8-1,0 punktu procentowego. Jeśli jednak konflikt potrwa dłużej niż trzy miesiące, czeka nas lawina recesji. Allianz Trade przewiduje, że uderzenie we wzrost PKB gospodarek wschodzących wyniesie od 0,5 proc. do nawet 3,1 proc.

Jak zauważają, kapitał ucieka w panice z krajów, które są uzależnione od importu surowców energetycznych. Rynek walutowy jest najlepszym probierzem tej paniki. I tak funt egipski stracił już aż 9,2 proc., węgierski forint zanurkował o 8 proc., chilijskie peso – o 4,9 proc., a polski złoty spadł niemal o 5 proc.

Z drugiej strony, waluty krajów, które są eksporterami ropy naftowej – takich jak Brazylia (real) czy Kolumbia (peso) – oparły się wstrząsom, a nawet stanowią „bezpieczną przystań” w świecie rynków wschodzących. Dochody z eksportu drogiej ropy łagodzą tam skutki globalnego spowolnienia, stając się „naturalnym zabezpieczeniem przed wyższymi cenami ropy, wspierając zarówno dochody budżetowe, jak i rachunki zewnętrzne”.

Niestety, Polska znalazła się na przeciwległym, najmroczniejszym biegunie tego zestawienia.

Polskie przekleństwo „potrójnego deficytu”

Przez lata Polska gospodarka była stawiana za wzór odporności. Byliśmy zieloną wyspą podczas kryzysu finansowego 2008 r., świetnie poradziliśmy sobie z odbiciem po pandemii COVID-19. Jak zauważa w raporcie Allianz Trade:

Polska dotychczas traciła – wrzucana przy okazji różnych kryzysów do jednego worka z innymi krajami intensywnie się modernizującymi, mimo iż nasze wyniki gospodarcze były w konkretnych momentach zazwyczaj lepsze niż w innych, porównywalnych krajach.

Paradoksalnie, to właśnie teraz, gdy inwestorzy przestali „wrzucać wszystkich do jednego worka” i zaczęli wnikliwie patrzeć na twarde dane, Polska znalazła się w absolutnym oku cyklonu. Dlaczego? Ponieważ cierpimy z powodu zabójczej, toksycznej mieszanki, którą ekonomiści nazywają „potrójnym deficytem”.

Czym jest potrójny deficyt, który niczym nowotwór toczy fundamenty naszej stabilności w obliczu wojny? To nałożenie się na siebie trzech zjawisk:

- Strukturalnie ujemny bilans energetyczny (deficyt surowcowy). Zdecydowaną większość naszej energii, ropy naftowej i gazu musimy importować z zagranicy. Nie posiadamy własnych, znacznych złóż węglowodorów, które mogłyby zamortyzować rynkowe wstrząsy. Jesteśmy całkowicie zdani na ceny dyktowane przez globalne rynki. Każdy skok ceny baryłki Brent to miliardy złotych, które bezpowrotnie wypływają z polskiej gospodarki do krajów-producentów. Wyższe rachunki niszczą rentowność naszego przemysłu ciężkiego, fabryk chemicznych, transportu i produkcji dóbr.

- Deficyt rachunku obrotów bieżących. Kosmiczne ceny importowanych surowców znacznie pogarszają nasze warunki wymiany handlowej. Mówiąc najprościej, musimy płacić nieporównywalnie więcej za to, co kupujemy z zagranicy, podczas gdy zyski z polskiego eksportu (opartego w dużej mierze na przemyśle, który teraz traci rentowność z powodu drogiego prądu i paliwa) nie są w stanie tego pokryć. To wywołuje potężną presję na wyprzedaż polskiej waluty. Słaby złoty sprawia z kolei, że importowana ropa i gaz stają się dla nas w złotym jeszcze droższe. To zamknięte koło śmierci dla importera.

- Deficyt budżetowy i brak „przestrzeni fiskalnej”. Podczas europejskiego kryzysu energetycznego po inwazji Rosji na Ukrainę, rządy państw europejskich wydały równowartość ok. 4 proc. swoich PKB na gigantyczne tarcze antyinflacyjne, mrożenie cen prądu, dopłaty do węgla i paliw. Rząd w Warszawie mógł sobie wtedy na to pozwolić. Dziś jest inaczej. Deficyt sektora finansów publicznych Polski w ostatnich latach niebezpiecznie napuchł. Jak wskazują analitycy Allianz Trade, państwa takie jak Rumunia i Polska „wykazują najwyraźniejszą konfigurację potrójnego deficytu, gdzie znaczne deficyty budżetowe zbiegają się z deficytami na rachunku bieżącym i strukturalnie ujemnym bilansem energetycznym”.

Połączenie tych trzech czynników sprawia, że politycy nad Wisłą mają całkowicie związane ręce. Gdyby polski rząd chciał znowu zamrozić ceny paliw (na poziomie np. rynkowej ceny ropy przy 150 dol. za baryłkę), doprowadziłoby to do monstrualnego zadłużenia państwa.

Jak czytamy w raporcie, w takich państwach „wyższe ceny ropy naftowej jednocześnie zwiększyłyby deficyty zewnętrzne, pogorszyłyby dynamikę budżetową poprzez dotacje energetyczne lub słabszy wzrost gospodarczy oraz osłabiłyby ich waluty, pogarszając warunki wymiany handlowej”.

Inflacja, dług i „najgorszy kryzys energetyczny w historii”

Reakcja inwestorów zagranicznych na tę „potrójnie dziurawą” łódź polskiej gospodarki może tym razem być inna niż do tej pory.

Eksperci Allianz Trade śledzą wskaźnik tzw. breakeven inflation (progu rentowności inflacji) – to rynkowa wycena tego, jakiej inflacji inwestorzy spodziewają się w nadchodzących latach. W Polsce zaledwie w pierwszym tygodniu konfliktu wskaźnik ten wybił w górę o 34 punkty bazowe. Oznacza to, że zagraniczny kapitał uważa, iż w Polsce nastąpi nowa, potężna fala inflacyjna (wywołana cenami paliw, logistyki i słabym złotym), z którą Narodowy Bank Polski nie będzie w stanie skutecznie walczyć bez zdławienia gospodarki.

Polska i Czechy dopełniają obraz ogólnej bieżącej słabości regionu Europy Środkowo-Wschodniej w wycenach lokalnych obligacji skarbowych – czytamy w podsumowaniu Allianz Trade.

Dla polskich gospodarstw domowych i przedsiębiorstw ten raport brzmi jak wyrok w odroczeniu. Słaby złoty oznacza wzrost cen importu. Gwałtowny wzrost rentowności obligacji zmusza Radę Polityki Pieniężnej do hamulca w obniżaniu stóp procentowych.

Jeśli konflikt potrwa dłużej niż trzy miesiące, Allianz zalicza Polskę – obok takich gospodarek jak Bangladesz, Egipt, Etiopia, Jordania czy Sri Lanka – do państw „najbardziej zagrożonych recesją w wyniku przedłużonego konfliktu”.

Nie mówiąc już o bezpośrednich skutkach konfliktu dla Polaków, jak wzrost cen hurtowych prądu, które według biura maklerskiego Banku Pekao mogą wzrosnąć o blisko jedną czwartą. To byłby kolejny cios w nasze portfele.

Kryzys może rozlewać się więc w każdym kierunku. Fatih Birol z Międzynarodowej Agencji Energetycznej mówi wprost: „wojna na Bliskim Wschodzie wywołuje poważny kryzys energetyczny, w tym największe zakłócenie dostaw w historii globalnego rynku ropy naftowej”. Słowem, żarty się naprawdę skończyły.

Zmierzch iluzji na piaskach Arabii

Podczas gdy z rosnącym przerażeniem patrzymy na pylony stacji benzynowych, a przemysł boryka się z perspektywą „racjonowania popytu na energię” i przymusowego skracania czasu pracy (jak np. dzieje się to już na Filipinach), w stolicach na Bliskim Wschodzie rozgrywa się gra o wszystko.

Nowe, twardogłowe kierownictwo w Teheranie przyjmuje pozycję głęboko konfrontacyjną. Irański wiceminister spraw zagranicznych, Kazem Gharibabadi, zadeklarował, że każdy amerykański atak na infrastrukturę krytyczną Iranu spotka się z „proporcjonalną odpowiedzią”, a pełna prawna odpowiedzialność „spadnie na tych, którzy to rozpoczęli”.

Spiker irańskiego parlamentu Mohammad Bagher Ghalibaf poszedł o krok dalej w tej retorycznej wojnie psychologiczno-gospodarczej, grożąc bezpośrednio globalnemu systemowi finansowemu:

Podmioty finansowe, które finansują budżet wojskowy USA, są legalnymi celami […]. Amerykańskie obligacje skarbowe są przesiąknięte krwią Irańczyków. Kup je, a kupisz atak na swoją kwaterę główną i aktywa. Monitorujemy wasze portfele. To jest wasze ostateczne ostrzeżenie.

W tym samym czasie Arabia Saudyjska wydala irańskich dyplomatów z powodu ponad 50 ataków rakietowych i dronowych dziennie na jej terytorium. Nadzieje na dyplomatyczny przełom gasną w oczach.

Polska na burzliwych wodach

W tym starciu mocarstw Polska nie ma nic do powiedzenia, a jednak zapłaci gigantyczną cenę. Tracimy przywilej, z którego korzystaliśmy przez lata – bycia odporną na szoki, najsilniejszą gospodarką regionu. Skumulowane grzechy zaniechania w budowaniu odporności energetycznej oraz pompowanie deficytu budżetowego w latach względnego spokoju właśnie wystawiają rachunek, który przyjdzie nam zapłacić.

Zegar odmierza kolejne godziny. Dla rynków finansowych, transportu morskiego, dla europejskich fabryk i budżetu państwa polskiego, tykanie tego zegara to dźwięk zbliżającego się gospodarczego tsunami. Świat, w którym tania energia była gwarantem wzrostu, a zadłużenie nie miało konsekwencji, w bólach i eksplozjach odchodzi w przeszłość na piaskach Bliskiego Wschodu.

Damian Szymański, redaktor naczelny Biznes Enter