Polski dług publiczny sukcesywnie rośnie: zarówno nominalnie jak i w relacji do PKB. Czy jednak grozi nam scenariusz grecki? Odpowiedzi na tak postawione pytanie trzeba szukać w danych o rentowności polskich obligacji – wskazuje w felietonie dla Biznes Enter dr Patryk Kaczmarek z Uniwersytetu Gdańskiego.

- Teza. Dług publiczny w relacji do PKB w 2025 r. ma osiągnąć poziom 58 proc. Pojawiły się więc sugestie, że nad Wisłą realizuje się scenariusz grecki. W rzeczywistości nam do niego daleko.

- Dowód. Rentowności obligacji skarbowych pozostają stabilne i nie wykazują większej zmienności. To oznacza, że inwestorzy są spokojni, gdy spoglądają na Polskę.

- Efekt. Nie zapowiada się, by ta sytuacja miała się zmienić w najbliższym czasie. Polska wciąż ma przestrzeń do dalszego zadłużania się.

Dług Polski jak Grecji? Sprawdzamy. Spis treści

Dług publiczny w Polsce sukcesywnie rośnie: zarówno nominalnie jak i w relacji do PKB. W 2018 r. stanowił niespełna 50 proc. PKB podczas gdy w 2025 r. ma osiągnąć poziom 58 proc. Czy jednak grozi nam scenariusz niewypłacalności i kryzysu zadłużeniowego, jak obserwowano w przeszłości chociażby w Grecji? Czy inwestorzy wyceniają ryzyko fiskalne i wyprzedają polskie obligacje, obserwując zwiększone prawdopodobieństwo utraty płynności?

Rentowność obligacji skarbowych zostawia trop w długu

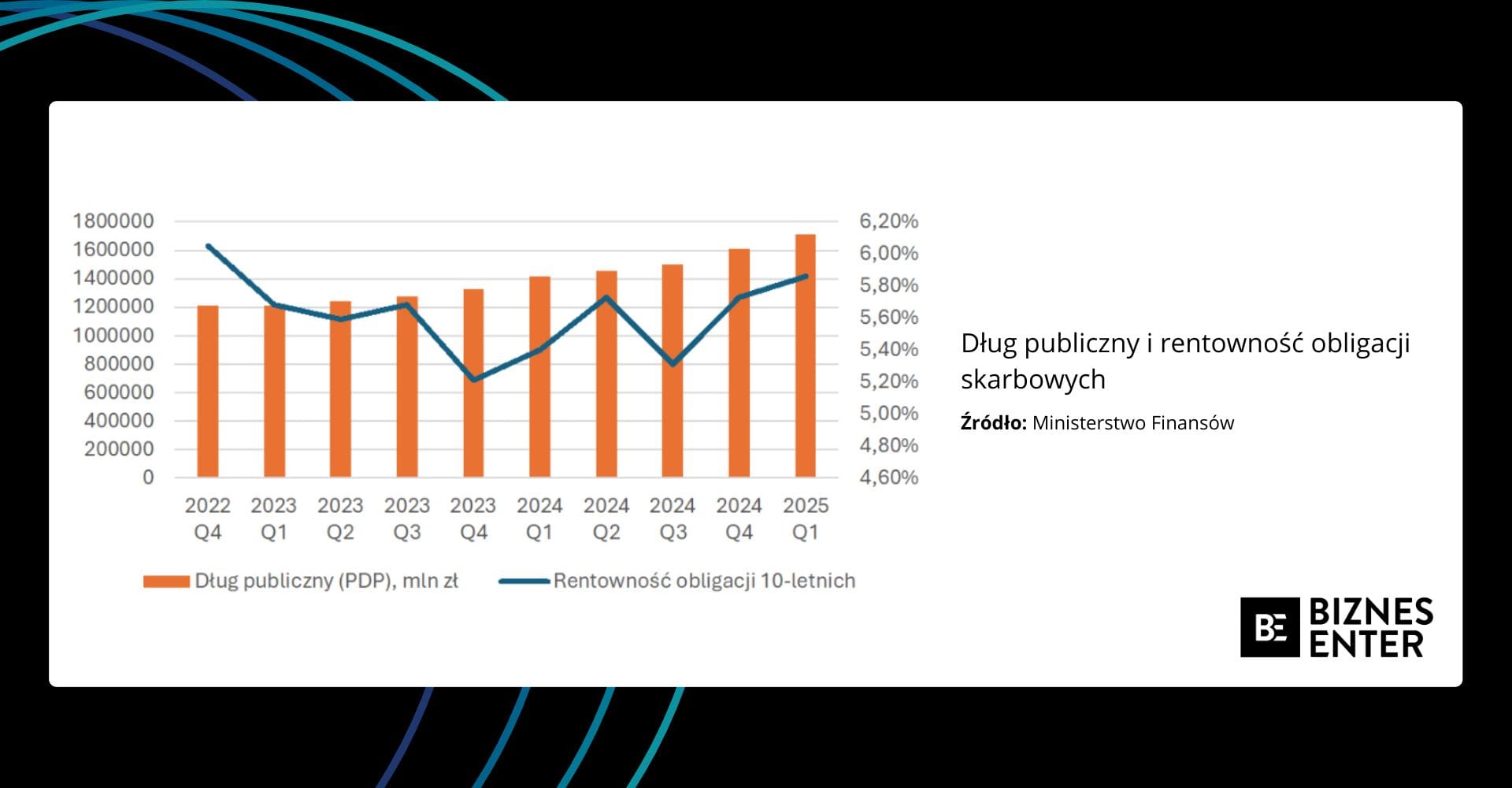

Powyższy wykres prezentuje dane dotyczące wielkości państwowego długu publicznego oraz stopy rentowności 10-letnich obligacji skarbowych w latach 2022-2025. Pomimo sukcesywnego (liniowego, nie hiperbolicznego i gwałtownego) wzrostu długu publicznego, rentowności obligacji pozostają w istocie niezależne od wielkości długu (najwyższy odczyt w analizowanym okresie zaobserwowano w 2022 r., podczas gdy poziom długu był najniższy) – bardziej dyskontując ryzyko polityczne związane z wojną na Ukrainie niż ryzyko fiskalne.

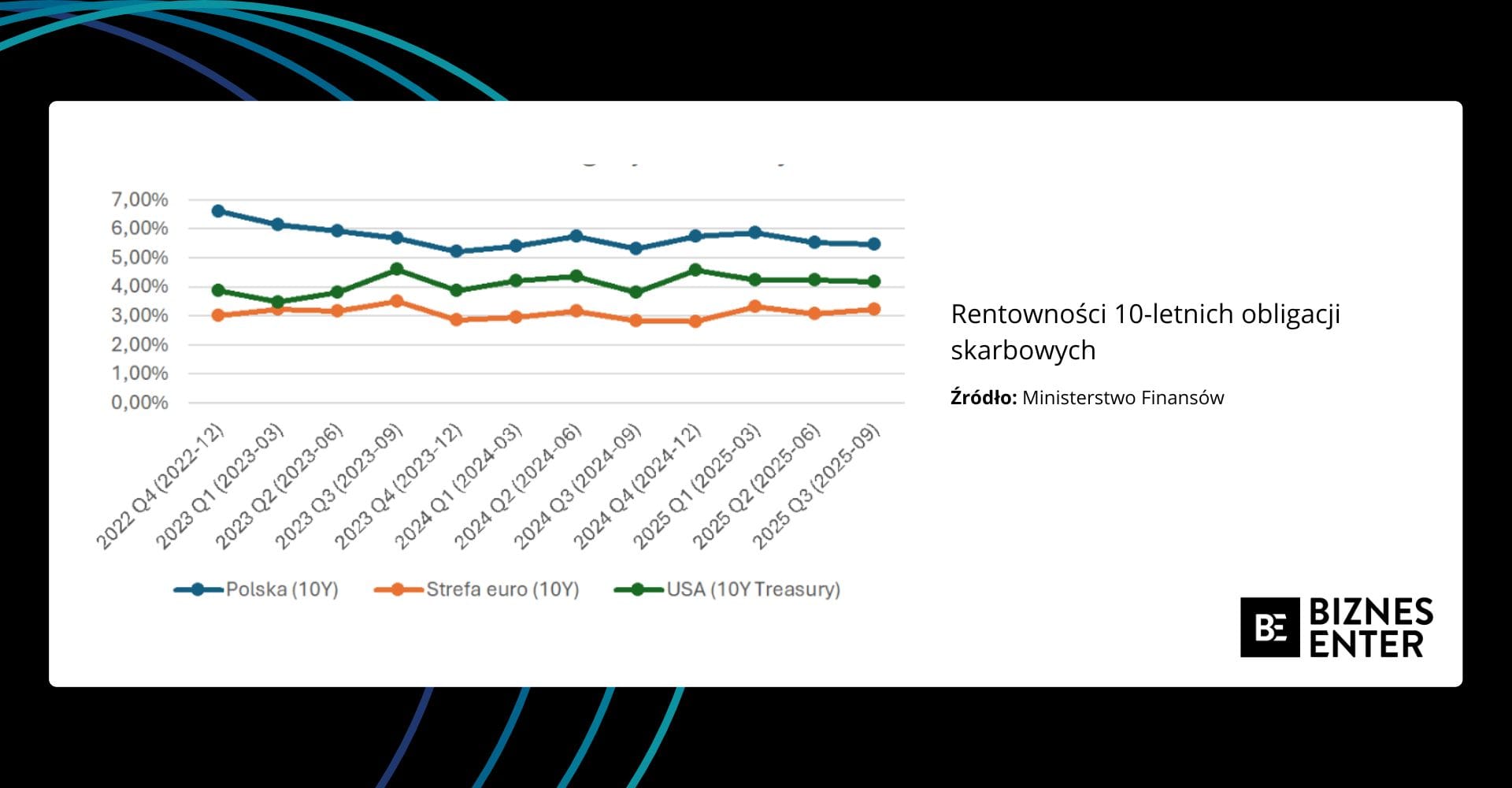

Podobne wnioski, co do braku zwiększenia oczekiwań inwestorów dotyczącego premii za ryzyko zadłużenia, można wyciągnąć, obserwując dane dotyczące poziomu rentowności polskich obligacji na tle rentowności obligacji krajów strefy euro i Stanów Zjednoczonych.

Poza okresem tuż po wybuchu wojny, podczas którego obligacje charakteryzowały się podwyższoną premią za ryzyko, od 2024 r. pozostają one stabilne i nie wykazują zwiększonej zmienności ani oczekiwań co do premii za ryzyko dotyczącej zwiększonego prawdopodobieństwa utraty płynności przez Skarb Państwa.

Lekka premia za ryzyko wynika między innymi z zaliczenia Polski przez niektórych inwestorów do rynków wschodzących oraz z posiadania niezależnej (i w związku z tym bardziej swobodnej) polityki pieniężnej.

O scenariuszu greckim nie ma mowy

Najbardziej wymownym argumentem potwierdzającym tezę, że na razie nie ma mowy o porównaniu polskiej polityki fiskalnej do scenariusza greckiego, jest analiza danych dotyczących emisji długu w Grecji w ośmiu latach poprzedzających jej kryzys zadłużeniowy w odniesieniu do PKB.

W latach 2004-2011 dług publiczny Grecji w relacji do PKB wzrósł ze 105 proc. (co i tak jest niemal dwukrotnie większym poziomem niż obecny polski dług publiczny) do poziomu 175 proc., a rentowność greckich obligacji wysyłała sygnały o nadchodzącym kryzysie (obawy inwestorów), podnosząc rentowność greckich papierów dłużnych od 2009 r. z poziomu około 5 proc. do poziomu ponad 30 proc. w skrajnym momencie.

Gdyby nawet groził nam kryzys zadłużeniowy – co wymagałoby moim zdaniem 10-15 lat bardzo ekspansywnej polityki fiskalnej, być może nawet luźniejszej niż obecna – należy się spodziewać, że na co najmniej kilka lat przed kryzysem rynki finansowe dawałyby sygnały do niepokoju – czego obecnie absolutnie nie obserwujemy.

Dr Patryk Kaczmarek, adiunkt w katedrze Bankowości i Finansów Wydziału Zarządzania Uniwersytetu Gdańskiego

Tytuł, lead, bullet pointy, śródtytuły i pogrubienia zostały dodane przez redakcję.

Część odnośników to linki afiliacyjne lub linki do ofert naszych partnerów. Po kliknięciu możesz zapoznać się z ceną i dostępnością wybranego przez nas produktu – nie ponosisz żadnych kosztów, a jednocześnie wspierasz niezależność zespołu redakcyjnego.

Zdjęcie główne: Gosia K / Pexels