Program Polski SAFE 0 proc. zaproponowany przez prezydenta Karola Nawrockiego i prezesa NBP Adama Glapińskiego stoi w całkowitej sprzeczności z teorią i praktyką finansowania dużych projektów inwestycyjnych i rozwojowych. Przede wszystkim należy podkreślić, że nie ma czegoś takiego jak kapitał o zerowym koszcie, a uwzględnienie już samej stopy zwrotu dla kapitału o zerowym ryzyku sprawia, że projekt prezydencki staje się droższy. Po uwzględnieniu premii za ryzyko staje się trzykrotnie droższy niż SAFE Unii Europejskiej – pisze dla Biznes Enter dr Maciej Goniszewski z Katedry Finansów Przedsiębiorstw Uniwersytetu Gdańskiego. Wylicza też realny koszt prezydenckiego programu.

- Teza. Polski SAFE 0 proc. nie jest tak naprawdę programem bezkosztowym. Myślenie o nim w ten sposób wynika z błędu niedostrzegania ukrytego kosztu kapitału własnego.

- Dowód. Dowodów jest mnóstwo. Wystarczy wymienić choćby wykorzystanie kapitału, który powinien służyć innemu celowi, czyli stabilizacji waluty. Jednak jest nim też m.in. konieczność finansowania długoterminowych zobowiązań stabilnym i przewidywalnym źródłem.

- Efekt. „Polski SAFE 0 proc.” nie jest programem bezkosztowym. Po przeanalizowaniu wszystkich ryzyk z nim związanych ekonomista szacuje, że może być on nawet trzykrotnie droższy od unijnego SAFE. A zatem hasło „0 proc.” okazuje się wyłącznie sloganem politycznym.

Oto prawda o programie „Polski SAFE 0 proc.”. Spis treści

W logice finansów przedsiębiorstw ta propozycja jest interesująca politycznie, ale finansowo hasło „0 proc.” jest absurdem. W teorii i praktyce nie istnieje finansowanie bez kosztu tylko dlatego, że nie ma raty odsetkowej. Koszt może być ukryty w utraconych korzyściach, przeniesieniu ryzyka, mniejszej przejrzystości oraz gorszym dopasowaniu źródeł finansowania do projektu. Sama konstrukcja „Polski SAFE 0 proc.” ma opierać się nie na klasycznym długu budżetowym, lecz na krajowym mechanizmie powiązanym z rezerwami i wynikiem NBP, podczas gdy unijny SAFE to długoterminowe pożyczki UE na finansowanie inwestycji obronnych.

Z punktu widzenia struktury kapitału finansowanie projektu można uprościć do dwóch źródeł: kapitał własny – droższy, ale bardziej elastyczny, kapitał obcy – zwykle tańszy, ale zwiększający ryzyko zadłużenia i wymagający dyscypliny spłaty.

Własny kapitał niekoniecznie jest tańszy

W tym momencie wiele osób zaprotestuje, że przecież kapitał własny, za który nie trzeba płacić, jest tańszy. Jest to bardzo częsty błąd, wynikający z niedostrzegania ukrytego kosztu kapitału własnego. Przede wszystkim należy zauważyć, że wydając swój kapitał na jakieś przedsięwzięcie, jednocześnie rezygnujemy z innych sposobów jego wykorzystania. W tym konkretnym przypadku z zabezpieczenia stabilności polskiej waluty, a więc zabezpieczenia się przed inflacją i atakami spekulacyjnymi na złotego, co jest podstawowym i konstytucyjnym celem kapitału zgromadzonego przez NBP.

W klasycznej analizie poprzedzającej decyzję inwestycyjną w przedsiębiorstwach, zarządzający najpierw obliczają minimalną stopę zwrotu, którą muszą osiągnąć z przedsięwzięcia, żeby było ono opłacalne. Jej podstawą jest koszt kapitału przedsiębiorstwa, na który składa się koszt kapitału własnego i obcego. Pierwszym elementem tworzącym koszt kapitału własnego jest stopa wolna od ryzyka. Do niej dodawane są premie za ryzyko specyficzne.

W naszym przypadku jako stopę wolną od ryzyka można przyjąć rentowność długoterminowego polskiego długu skarbowego. W „Medium-term fiscal-structural plan for the years 2025-2028” (Średniookresowy plan budżetowo-strukturalny na lata 2025-2028), czyli oficjalnym dokumencie rządu przygotowanym w ramach nowych reguł fiskalnych UE, przyjęto dla 10-letnich obligacji ok. 5,9 proc. i założono utrzymanie tego poziomu w 2026 r. Już w tym momencie okazuje się, że teoretycznie tańsza propozycja prezydencka, realnie jest dwukrotnie droższa niż kredyt z UE.

Ukryte ryzyka SAFE 0 proc. Jest ich więcej, niż się wydaje

Kolejnym krokiem w wycenie kosztu kapitału zaproponowanego przez prezydenta powinno być zdefiniowanie ryzyka specyficznego dla tego kapitału. Na pierwsze ryzyko zwróciłem już uwagę powyżej – wykorzystuje się zasób, który ma alternatywne i strategiczne zastosowanie, czyli stabilizację polskiej waluty. Ograniczając realizację tego celu poprzez zmniejszanie rezerw, zwiększa się ekspozycję na ryzyko kursowe, rynkowe lub instytucjonalne, oraz można osłabić wiarygodność ram polityki pieniężnej i fiskalnej, a co za tym idzie może dojść do obniżenia ratingu polskiego długu. Fitch w 2025 r. utrzymał rating Polski na poziomie A-, ale obniżył perspektywę do negatywnej, co wzmacnia sens doliczania premii za ryzyko instytucjonalno-fiskalne.

Żeby zdefiniować pozostałe rodzaje ryzyka potraktuję państwo jak przedsiębiorstwo i skorzystam z teorii finansów przedsiębiorstw. Zgodnie z tą teorią finansowanie powinno być dopasowane do charakteru aktywa. Długoterminowe, strategiczne aktywa obronne powinny być finansowane stabilnym, długoterminowym kapitałem. Pod tym względem zwykły dług długoterminowy jest naturalny: myśliwce, systemy rakietowe, amunicja, infrastruktura wojskowa dają korzyści przez wiele lat, więc koszt można rozłożyć na wiele lat. SAFE dokładnie temu służy. Jeśli natomiast finansowanie opiera się na zyskach z rezerw czy wyniku banku centralnego, to pojawia się problem niestabilności źródła: wynik z zarządzania rezerwami nie jest takim samym, przewidywalnym strumieniem jak zaplanowane finansowanie dłużne.

Druga zasada to przejrzystość struktury finansowania. Dobre finansowanie projektu pozwala jasno odpowiedzieć: kto wnosi środki, kto ponosi ryzyko, jaki jest harmonogram zwrotu, gdzie jest koszt kapitału i jak wygląda kontrola. W SAFE odpowiedź jest stosunkowo prosta: UE emituje dług, państwo korzysta z pożyczki, spłata jest rozłożona w czasie. W „Polskim SAFE 0 proc.” konstrukcja jest mniej czytelna, bo formalnie ma nie być klasycznym długiem, ale ekonomicznie ryzyko nie znika – tylko zostaje przeniesione do innej części państwowego bilansu. Z perspektywy teorii finansów to wada, bo złożone lub nieprzejrzyste struktury często maskują realny koszt kapitału.

Trzecia zasada to separacja funkcji finansowych. W przedsiębiorstwie nie finansuje się projektu inwestycyjnego w sposób, który podważa wiarygodność działu skarbu, polityki płynnościowej czy zabezpieczenia ryzyka. Analogicznie w państwie rezerwy walutowe i bank centralny mają odrębne funkcje: stabilność waluty, płynność, bezpieczeństwo makroekonomiczne. Gdy źródło finansowania obronności zaczyna być silnie wiązane z bilansem banku centralnego, rośnie ryzyko konfliktu między funkcją stabilizacyjną a funkcją quasi-fiskalną. Nawet jeżeli prawnie da się coś obejść lub opisać inaczej, finansowo jest to sygnał pogorszenia ładu instytucjonalnego.

Czwarta zasada to elastyczność kontra dyscyplina. Tu pomysł prezydenta Nawrockiego ma realny atut dla polityków, bo krajowy mechanizm może dawać większą swobodę zakupów, także spoza UE, i być mniej obwarowany wspólnymi zasadami procurementu. Komisja wyraźnie wskazuje, że SAFE ma wzmacniać wspólne zakupy i europejską bazę przemysłową, choć dopuszcza też pewne wyjątki. Zatem z punktu widzenia „swobody menedżerskiej” polska propozycja jest bardziej elastyczna.

Ale teoria finansów podpowiada, że większa elastyczność często oznacza mniejszą dyscyplinę i słabszą kontrolę kosztów. Dodatkowo należy zwrócić uwagę, że europejska dyscyplina sprawia, że SAFE jest nie tylko programem dozbrajania, a także, a może przede wszystkim, programem modernizacji i rozwoju polskiego przemysłu militarnego. Prezydent wydaje się walczyć o swobodę wydawania polskiego budżetu w Korei lub USA, a przy okazji ogranicza szansę na składanie w Polsce zamówień militarnych przez inne kraje uczestniczące w programie SAFE.

Wszystkie zagrożenia związane z programem „Polskie SAFE 0 proc.”

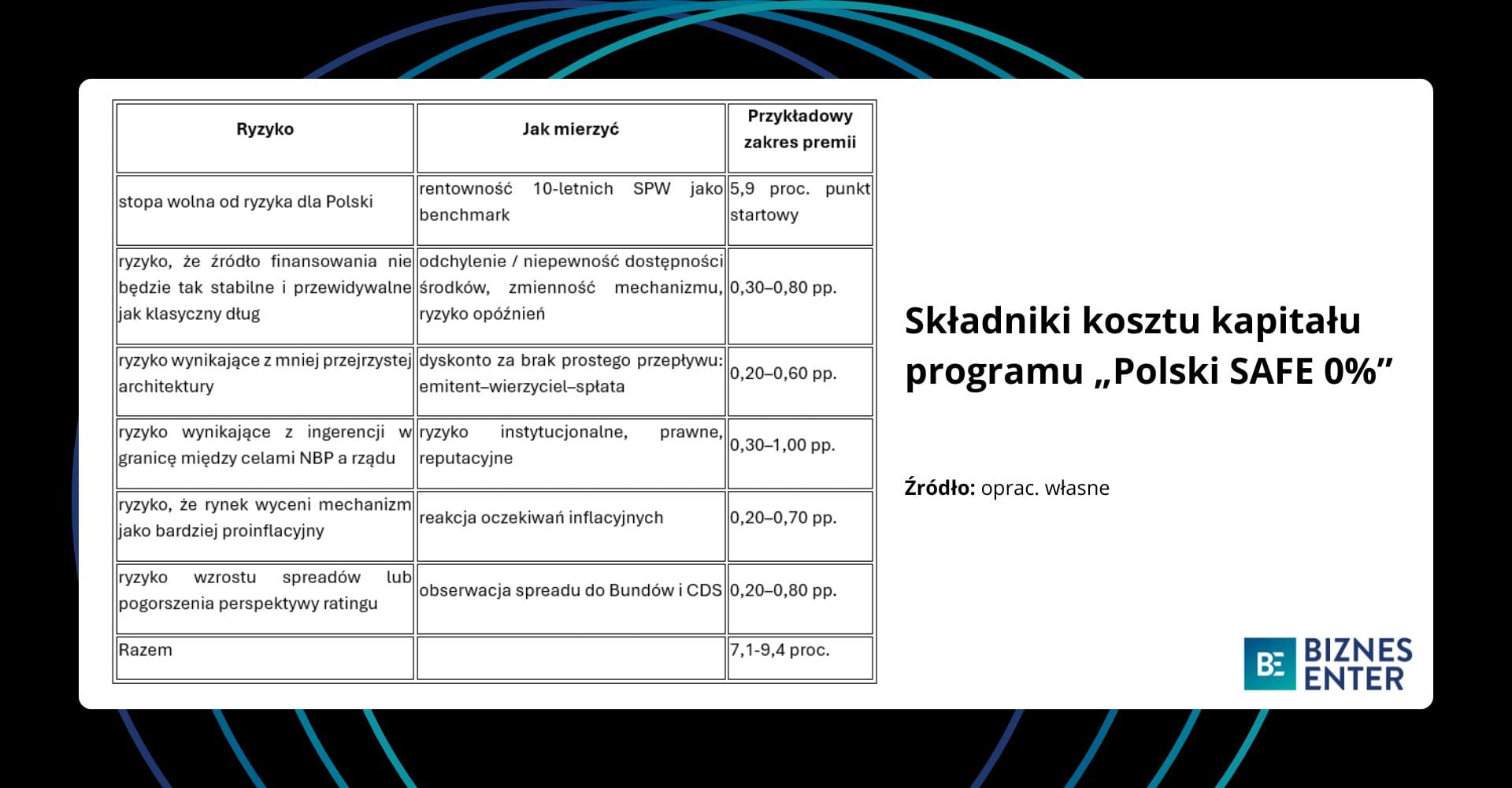

Powyższa analiza pozwala wyodrębnić następujące rodzaje ryzyka związane z programem „Polskie SAFE 0 proc.”:

- źródło finansowania nie będzie tak stabilne i przewidywalne jak klasyczny dług;

- ryzyko wynikające z mniej przejrzystej architektury;

- ryzyko wynikające z ingerencji w granicę między celami NBP a rządu;

- ryzyko, że rynek wyceni mechanizm jako bardziej proinflacyjny;

- ryzyko wzrostu spreadów lub pogorszenia perspektywy ratingu.

Uwzględniając powyższe ryzyka w tabeli „Składniki kosztu kapitału „Polski SAFE 0 proc.”, proponuję sposób obliczenia łącznego kosztu kapitału proponowanego przez prezydenta w scenariuszu optymistycznym na 7,1 proc., bazowym na 8,1 proc., a pesymistycznym na 9,4 proc. Może on więc być trzykrotnie droższy niż ten proponowany przez Unię Europejską, ale należy uwzględnić, że zakresy premii, które przyjąłem, są analityczne w celu zobrazowania procesu, a nie faktycznie oszacowane. Mają jedynie pokazać, jak z hasła „0 proc.” przejść do kosztu ekonomicznego, który rynek lub analityk i tak dopisze do projektu.

W świetle teorii i praktyki analizy finansowej propozycja prezydenta RP i prezesa NBP jest słabsza, niż brzmi marketingowo. Jako narracja polityczna jest nośna, ale jako architektura finansowania dużych, wieloletnich projektów obronnych wygląda gorzej niż prosty, długoterminowy kapitał obcy o niskim koszcie. Dla takich projektów naturalniejsza jest przejrzysta struktura: część finansowana stabilnym długiem długoterminowym, część środkami własnymi budżetu, ewentualnie z jasnym podziałem na zakupy pilne i rozwojowe. SAFE lepiej wpisuje się w tę logikę niż konstrukcja oparta na quasi-wewnętrznym „0 proc.”, którą należy ocenić jako próbę optymalizacji politycznego przekazu, a nie faktyczną poprawę jakości pierwotnego projektu.

Dr Maciej Goniszewski, Katedra Finansów Przedsiębiorstw Uniwersytetu Gdańskiego

Tytuł, lead, bullet pointy, śródtytuły i pogrubienia zostały dodane przez redakcję.

Zdjęcie główne: Materiały prasowe / Kancelaria Prezydenta