Żyjemy w epoce sprytnie zaprojektowanych mechanizmów, które wykorzystują najnowocześniejsze narzędzia AI i wytrychy w naszej głowie, by wyłudzić od nas pieniądze. Po drugiej stronie ekranu nie siedzi samotny haker, ale zorganizowana struktura przypominająca nowoczesną korporację. Czas zrozumieć, jak działa ta maszyna wyłudzająca od Polaków z roku na rok kolejne setki milionów złotych, by uzbroić się w najpotężniejszą broń – świadomość.

- Czytasz artykuł sponsorowany. To oznacza, że serwis otrzymał wynagrodzenie za przygotowanie tego materiału. Nie jest to jednak równoznaczne z tym, że jest on napisany pod dyktando partnera. Wprost przeciwnie. Jak w każdym tekście, który czytasz na Biznes Enter, zostały w pełni dochowane standardy rzetelności dziennikarskiej. Dlatego też jest on podpisany nazwiskiem autora. Obie strony – redakcja, jak i nasz partner, zaakceptowały te warunki. Dziękujemy więc, że jesteś z nami.

- Teza. Współczesna cyberprzestępczość to zorganizowany model korporacyjny wykorzystujący AI i psychologię do masowego okradania świadomych użytkowników.

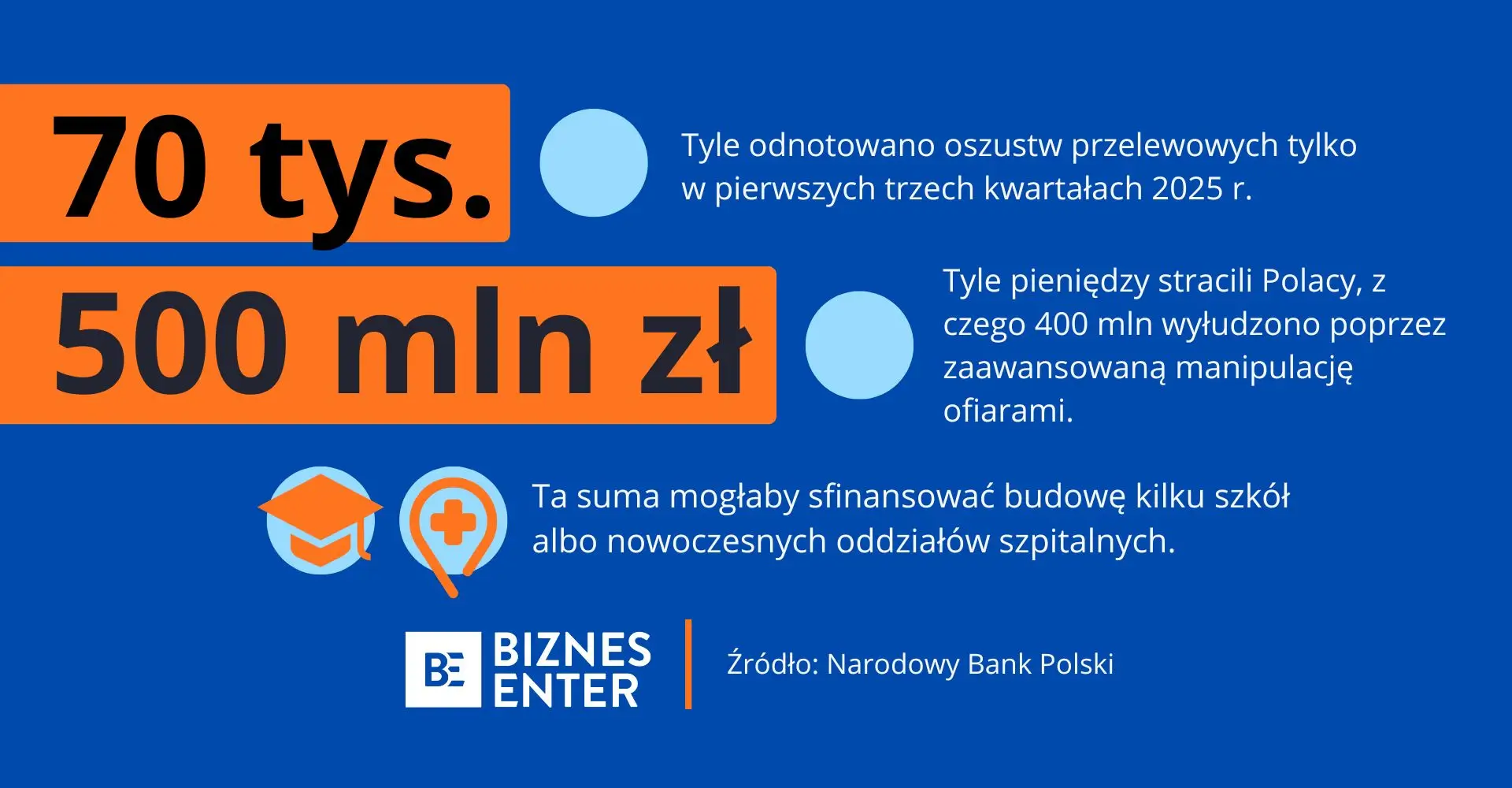

- Dowód. Statystyki NBP wykazują utratę ponad 500 mln zł przez Polaków w zaledwie trzy kwartały: 80 proc. tej kwoty to wynik manipulacji, a nie błędów technicznych.

- Efekt. Wzrost cyberprzestępczości to globalny problem, z którym należy walczyć na wielu poziomach. Najważniejszym orężem w tej walce jest jednak nasza świadomość i edukacja. Ich nie jest w stanie złamać żaden algorytm.

Internetowi oszuści. Oto poradnik, jak im nie ulegać. Spis treści

Z oficjalnych statystyk Narodowego Banku Polskiego wyłania się dramatyczny obraz – tylko w pierwszych trzech kwartałach 2025 r. odnotowano aż 70 tys. oszustw przelewowych. W ich wyniku Polacy stracili ponad 500 mln zł, z czego 400 mln wyłudzono poprzez zaawansowaną manipulację ofiarami. Za te pieniądze, za które można by na przykład zbudować kilka szkół lub oddziałów szpitalnych.

Upadek mitu „naiwnego seniora”

Najbardziej szkodliwym mitem, który narósł wokół cyberprzestępczości, jest przekonanie, że ofiarami padają wyłącznie osoby starsze, nieobeznane z technologią lub ci szukający szybkich zysków i ryzykownych inwestycji. Wprost przeciwnie. Dane opublikowane przez ChronPESEL.pl oraz Krajowy Rejestr Długów wskazują, że najbardziej narażone na ataki są osoby młodsze oraz te z wyższym wykształceniem. Dlaczego? To oni są najbardziej aktywni online i zaangażowani w różne cyfrowe działania.

Co ważne, musimy zrozumieć, że mechanizmy stosowane w oszustwach nie są testem inteligencji ani wiedzy ekonomicznej. To uderzenie w ludzkie emocje. Przestępcy wykorzystują presję czasu, naszą ciekawość oraz obietnicę wyjątkowej okazji. To one sprawiają, że nasz mózg skraca proces analizy i przyspiesza podjęcie decyzji.

Jak wygląda typowe oszustwo inwestycyjne w 2026 r.?

Zobaczmy, jak działa „oszustwo doskonałe” krok po kroku.

Najpierw oszuści zapuszczają haczyk w strumieniu naszej świadomości. Podczas scrollowania tablicy na portalu społecznościowym ukazuje się reklama. Na ekranie pojawia się ktoś, kogo kojarzymy z wielkim sukcesem biznesowym, światem sportu, polityki lub mediów. Bohater reklamy opowiada o rewolucyjnej metodzie inwestowania, obiecując, że osiągnięcie szybkiego zysku jest niezwykle łatwe.

Przedmiotem inwestycji może być wszystko, co aktualnie jest modne – od kryptowalut, poprzez rynki złota, akcje globalnych korporacji, aż po enigmatycznie brzmiące „algorytmy sztucznej inteligencji”. Czujność usypia nielegalnie wykorzystane logo renomowanej firmy lub znanego banku.

Wideo zazwyczaj imituje autentyczne wystąpienie tej osoby. To tzw. deepfake. O tym, że to falsyfikat, może świadczyć tylko drobny detal, na przykład to, że usta postaci na nagraniu poruszają się nienaturalnie.

Złudzenie profesjonalizmu. Po kliknięciu w interesującą reklamę użytkownik zostaje przekierowany na fałszywą stronę internetową. Na stronie znajdziemy mnóstwo pozytywnych opinii od rzekomych, zadowolonych „inwestorów”. Oszuści wymagają jedynie podania podstawowych danych: imienia, nazwiska, adresu e-mail oraz numeru telefonu. Zbieranie tych danych to główny cel pierwszego etapu działania oszustów na tej witrynie.

Wpadnięcie w oszustwo. Wpisujemy swoje dane w arkusz. Nie mija dużo czasu, a telefon dzwoni. Na linii pojawia się rzekomy „doradca inwestycyjny”. Spokojnie wyjaśnia cały proces, prowadzi ofiarę za rękę krok po kroku, przekazując precyzyjne instrukcje i zachęcając informacją, że pierwsza wpłata może być niewielka. Jego celem jest nakłonienie nas do wykonania pierwszego przelewu, instalacji dodatkowego oprogramowania lub wyciągnięcie kolejnych poufnych danych.

Pętla się zaciska. Przestępcy mają w zanadrzu kilka wariantów działania: skłaniają ofiary do zrobienia przelewu na podane przez nich konto, wysyłają link do płatności, który kieruje na witrynę wyłudzającą dane z kart płatniczych, zmuszają do transferu środków z użyciem portfeli kryptowalutowych.

Istnieje także możliwość użycia aplikacji do zdalnego pulpitu. Przestępcy instruują, by pobrać z oficjalnego sklepu legalną aplikację, twierdząc, że służy ona do „obsługi zdalnej” konta lub jest formą pomocy technicznej. Gdy użytkownik zainstaluje program, przestępca uzyskuje swobodny dostęp do jego urządzenia, w tym np. bankowości elektronicznej.

Ostatnim krokiem jest samonapędzająca się machina iluzji. Oszukany otrzymuje niewielki przelew jako „dowód” na to, że system działa i generuje szybki zysk. W rzeczywistości te pieniądze pochodzą od innych, nowo oszukanych osób – mechanizm ten przypomina klasyczną piramidę finansową. Ten drobny zysk sprawia, że angażujemy się w inwestycję z jeszcze większym entuzjazmem.

Jak rozpoznać fałszywą inwestycję?

Aby nie stać się trybikiem w tej maszynie, należy poznać sześć podstawowych zasad weryfikacji. Wiedza i czujność to nasz jedyny pancerz.

- Zasada realizmu

Jeśli coś obiecuje ci błyskawiczny, pewny zysk i brzmi to wręcz zbyt pięknie, aby było prawdziwe – z reguły prawdziwe po prostu nie jest. Doświadczony inwestor wie, że im wyższy potencjalny zysk, z tym większym ryzykiem wiąże się dana inwestycja. - Zasada weryfikacji miejsca

Fakt, że widzisz reklamę na znanym portalu, wcale nie oznacza, że jej treść została sprawdzona. - Zasada braku presji

Bądź wyczulony na wywieranie presji czasu oraz namawianie do wykonania natychmiastowej wpłaty. Firmy z sektora inwestycyjnego nie zmuszają klienta do wpłacenia pieniędzy „w tej chwili”. - Zasada własności urządzenia

Nie instaluj nieznanych programów ani aplikacji służących do zdalnego dostępu. Oszuści mogą nazywać to oprogramowanie „niezbędną pomocą w inwestowaniu”. - Zasada ostrożności

Pamiętaj, że wizerunek znanej osoby, logo wielkiego banku czy nawet materiał wideo mogą zostać perfekcyjnie podrobione. Nie ufaj atrakcyjnej formie przekazu, zawsze sprawdzaj informacje u źródła. - Zasada procedur prawnych

Domy maklerskie i firmy inwestycyjne mają obowiązek prawny wymagany przez Unię Europejską – zawsze proszą klienta o wypełnienie ankiety MIFID, co ma na celu weryfikację jego indywidualnego profilu inwestora.

Fałszywe sklepy internetowe

Równie dochodowym filarem przestępczej działalności są fałszywe sklepy internetowe. Przestępcy przyciągają ofiary nierealnymi rabatami, „limitowanymi” kolekcjami lub wyprzedażami marek premium. Chodzi im o wywołanie presji czasu. Klient ma uwierzyć, że trafia na jedyną w swoim rodzaju okazję.

Proces zazwyczaj zaczyna się od reklamy w mediach społecznościowych, która prowadzi do witryny imitującej profesjonalną platformę e-commerce. Estetyczny design, zdjęcia wysokiej jakości i sfabrykowane opinie to jedynie fasada. Ich zadaniem jest przejęcie płatności lub kradzież danych karty kredytowej.

Oszuści stosują dwie strategie – spoofing, czyli podszywanie się pod znane marki przy użyciu łudząco podobnych domen oraz sklepy typu „pop-up”, które tworzą fikcyjne marki, które znikają z sieci natychmiast po zebraniu wpłat lub zablokowaniu przez administratorów.

Jak nie dać się okraść?

Zanim zapłacisz w sklepie internetowym, sprawdź kilka szczegółów, żeby nie dać się okraść:

- Weryfikacja URL. Sprawdź, czy w nazwie domeny nie ma literówek (np. „amazzon” zamiast „amazon”).

- Dane rejestrowe. Brak numeru NIP, adresu fizycznego lub regulaminu to czerwona flaga.

- Test nawigacji. Nieaktywne zakładki lub błędy na podstronach sugerują pośpiesznie przygotowany falsyfikat.

- Zewnętrzne recenzje. Szukaj opinii na niezależnych portalach, nigdy bezpośrednio na stronie sklepu.

- Cena. Jeśli oferta jest o 50-70 proc. niższa od rynkowej, niemal na pewno jest to pułapka.

„Scam-on-scam”. Gdy oszust uderza dwa razy

Cyberprzestępczość wykształciła również mutację zwaną „scam-on-scam”. Przestępcy, dysponując danymi osób już raz oszukanych, kontaktują się z nimi ponownie. Tym razem podszywają się pod kancelarie prawne, policję lub prokuraturę, oferując „pomoc w odzyskaniu środków”.

Warunkiem jest wpłata zaliczki lub „opłaty manipulacyjnej”. To czysta manipulacja – organy ścigania nie żądają prywatnych wpłat za prowadzenie spraw, a gwarancje szybkiego odzyskania pieniędzy przez firmy prywatne nie mają pokrycia w rzeczywistości.

Fałszywe inwestycje i e-sklepy to dziś profesjonalne „przedsiębiorstwa” z własnymi skryptami, call center i targetowaniem reklam. Choć edukacja konsumentów jest kluczowa, ciężar walki z tym procederem musi spocząć również na gigantach technologicznych (big techach), którzy czerpią zyski z dystrybucji tych toksycznych treści.

Unikaj transakcji pod wpływem presji czasu i zawsze weryfikuj źródło. W starciu z algorytmami oszustów twoją tarczą w sieci jest chwila zatrzymania i spokojna decyzja.

Damian Szymański, redaktor naczelny Biznes Enter

Zdjęcie główne: PKO BP