Wiele krajów obniżyło inflację wyjątkowo łagodnie, a duża część tego sukcesu wynika po prostu ze sprzyjającego zbiegu okoliczności. Przejściowe szoki i korzystne warunki sprawiły, że dezinflacja okazała się znacznie łatwiejsza, niż można było przewidzieć – pisze w analizie Adam Suraj, analityk Ośrodka Badawczego Grape. Co to dla nas wszystkich oznacza?

- Teza. Sukces tzw. bezkosztowej dezinflacji, czyli obniżenia tempa wzrostu cen bez wywoływania recesji i wzrostu bezrobocia, wynika w dużej mierze ze szczęśliwego zbiegu okoliczności i wygasania tymczasowych szoków zewnętrznych, a nie wyłącznie ze skuteczności prowadzonej polityki gospodarczej

- Dowód. Obecne szoki podażowe i energetyczne (np. skok cen paliw i gazu, zatory w łańcuchach dostaw) okazały się znacznie krótsze i mniej trwałe niż te z lat 70. i 80., co pozwoliło na szybszy powrót cen surowców do niższych poziomów.

- Dowód. Współczesny brak powszechnej indeksacji wynagrodzeń (automatycznego dostosowania płac do inflacji) zapobiegł powstaniu spirali płacowo-cenowej, dzięki czemu walka z inflacją nie wymagała drastycznego schładzania rynku pracy i wywoływania bezrobocia, jak miało to miejsce w przeszłości.

- Efekt. Przedsiębiorcy powinni wystrzegać się nadmiernego optymizmu i nie traktować obecnego „miękkiego lądowania” jako stałego wzorca, lecz uwzględniać w strategiach ryzyko, że przyszłe epizody walki z inflacją mogą odbywać się w mniej sprzyjających warunkach i wiązać się z realną recesją oraz spadkiem popytu.

Polska uniknęła destrukcyjnej dezinflacji. Nie powinna spocząć na laurach

W ostatnich dekadach wiele krajów zdołało obniżyć inflację bez wywoływania zauważalnego wzrostu bezrobocia i w dużej mierze zawdzięczamy to zwykłemu szczęściu.

Sprzyjało nam to, że szoki okazały się przejściowe, rynek pracy, mimo silnego napięcia, nie napędzał cen, a globalizacja i postęp technologiczny pomagały je utrzymywać w ryzach. Gdyby nie korzystny zbieg okoliczności i czynniki znajdujące się poza naszą kontrolą, tak szybkie zbicie inflacji bez uderzenia w zatrudnienie mogłoby okazać się nierealne.

Bezkosztowa dezinflacja w USA, Wielkiej Brytanii i Polsce

W ciągu zaledwie kilku lat wiele krajów osiągnęło coś, co na tle poprzednich kryzysów wydawało się niemal niewyobrażalne, czyli mocno obniżyło inflację bez wywoływania przy tym dużego wzrostu bezrobocia. Warto przytoczyć kilka przykładów.

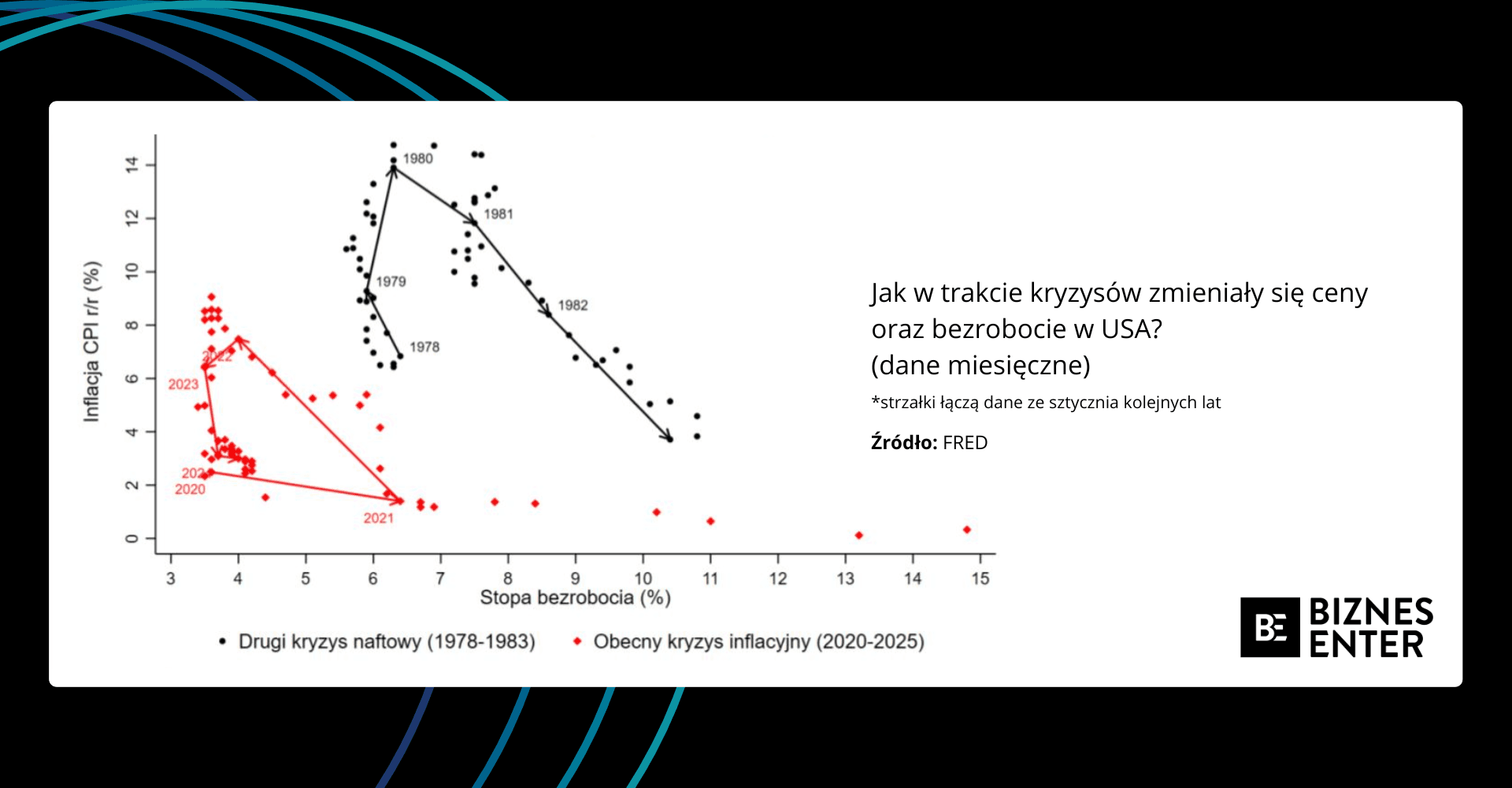

W Stanach Zjednoczonych inflacja cen dóbr konsumpcyjnych spadła z ponad 9 proc. rdr. w czerwcu 2022 r. do niecałych 3 proc. rdr. dokładnie dwa lata później, przy wzroście stopy bezrobocia zaledwie o pół punktu procentowego z 3,6 proc. do 4,1 proc. Dla porównania w trakcie drugiego kryzysu naftowego od marca 1980 r. do marca 1982 r. inflację CPI zbito z 14,8 proc. rdr. do około 6,8 proc. rdr. Jednakże w tym czasie miał miejsce wzrost stopy bezrobocia o 2,7 punktu procentowego z 6,3 proc. do 9 proc.

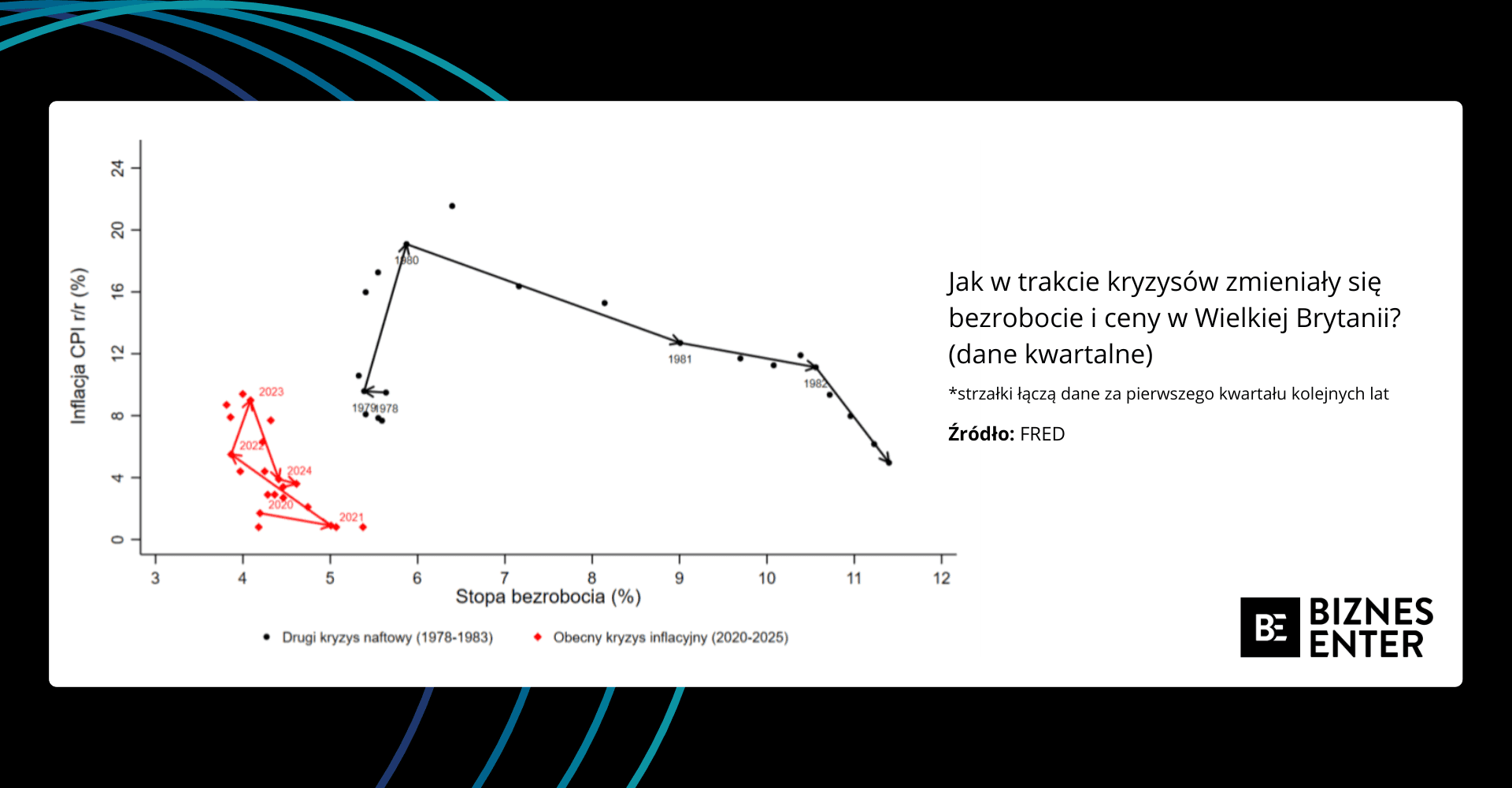

W Wielkiej Brytanii przebieg dezinflacji, jeśli chodzi o skalę towarzyszących jej kosztów, również odróżnia się od wcześniejszych epizodów inflacyjnych. W trzecim kwartale 2022 r. inflacja CPI sięga 9,4 proc. rdr., a stopa bezrobocia utrzymuje się na poziomie 4 proc.. Dokładnie dwa lata później inflacja spada do 3,4 proc. rdr., a bezrobocie jedynie nieznacznie wzrasta do 4,5 proc. Ponownie w trakcie drugiego kryzysu naftowego wyglądało to zgoła inaczej. W drugim kwartale 1980 r. inflacja cen towarów i usług wynosi 21,5 proc. rdr. przy bezrobociu na poziomie 6,4 proc. Po kolejnych dwóch latach inflacja rzeczywiście spada do 9,4 proc. rdr., lecz odbywa się to kosztem gwałtownego wzrostu bezrobocia, które sięga już 10,7 proc.

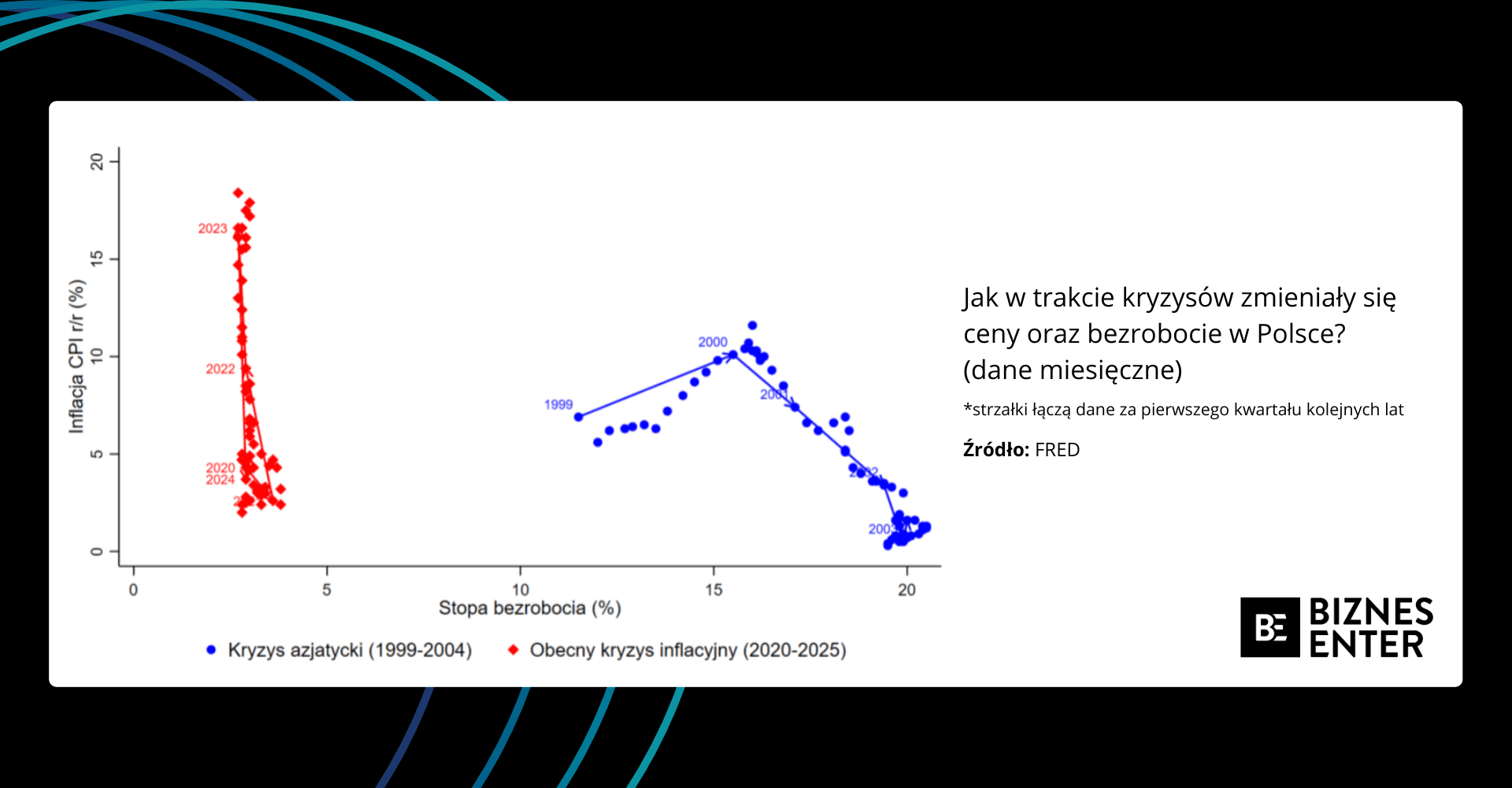

Polacy nie gęsi i swoją niemal bezkosztowną dezinflację również mają. Gdy w 2000 r., po wielu latach spadku i między innymi w następstwie kryzysu azjatyckiego, inflacja w Polsce ponownie wzrosła, jej obniżenie wiązało się ze znacznym wzrostem bezrobocia. Tymczasem dziś – tak samo, jak w Wielkiej Brytanii i Stanach Zjednoczonych – przebieg dezinflacji wygląda zupełnie inaczej.

Krzywa pokazująca relację między inflacją CPI a stopą bezrobocia w czasie obecnego kryzysu przypomina niemal pionową linię. Oznacza to, że mimo najpierw gwałtownego wzrostu dynamiki cen dóbr konsumpcyjnych, a później jej wyraźnego spadku, sytuacja na rynku pracy pozostała praktycznie niezmieniona.

Uproszona i myląca historia szoków inflacyjnych

Na pierwszy rzut oka przyczyny kryzysów inflacyjnych lat 70. i 80. mogą wydawać się bardzo podobne do tych stojących za obecnym kryzysem. Za przykład weźmy drugi kryzys naftowy. W 1978 r. sytuacja gospodarcza w Stanach Zjednoczonych wydaje się już opanowana. Inflacja i stopa bezrobocia co prawda nadal utrzymują się na podwyższonym poziomie, ale nie wykazują już takiej zmienności, jak w poprzednich latach. Następnie zaś w 1979 r. w Iranie wybucha rewolucja, a rok później rozpoczyna się wojna między Irakiem i Iranem, doprowadzająca do mocnego ograniczenia wydobycia i eksportu ropy naftowej u tych dwóch ważnych jej producentów.

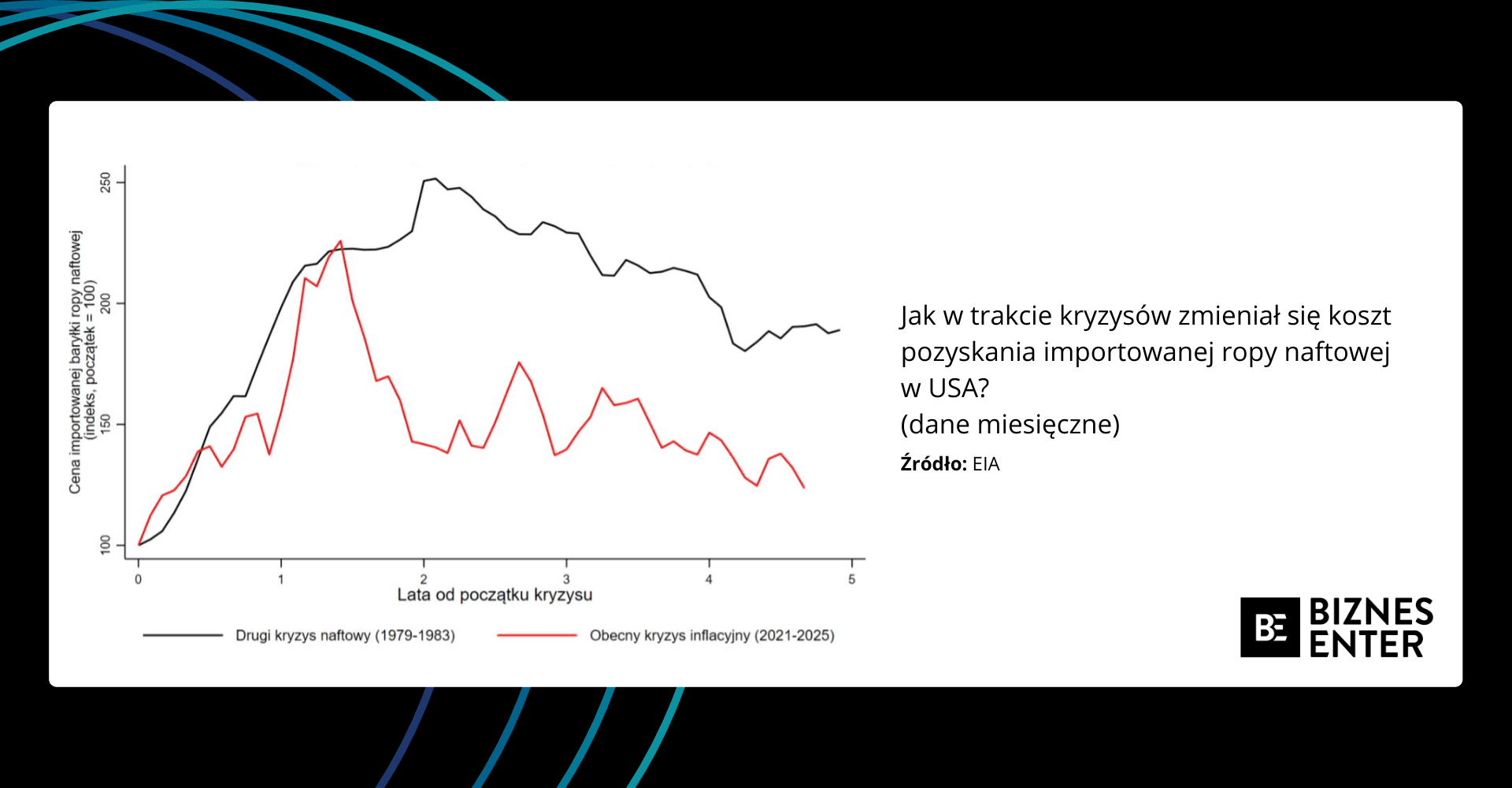

W wyniku napięć politycznych na Bliskim Wschodzie ceny czarnego złota gwałtownie wzrosły, co szybko ponownie podniosło inflację w Stanach Zjednoczonych. Z danych amerykańskiej Agencji ds. Informacji Energetycznej (EIA) wynika, że podczas gdy w 1978 r. cena importowanej ropy naftowej w USA oscylowała wokół 14,5 dolara za baryłkę, to już dwa lata później przekraczała 30 dolarów. W efekcie drastycznego wzrostu cen energii, między styczniem 1978 r. a styczniem 1980 r. inflacja cen dóbr konsumpcyjnych w Stanach Zjednoczonych wzrosła z 6,8 do 13,9 proc.

Obecny kryzys inflacyjny również można przedstawić jako wypadkową gwałtownego wzrostu cen energii. W 2022 r. – na skutek rozpoczęcia przez Rosję inwazji na Ukrainę – wiele surowców, w tym również ropa naftowa, zaczynają drożeć w relatywnie szybkim tempie. Podczas gdy w 2021 roku baryłka ropy naftowej kosztowała średnio 65 dolarów, tak już rok później jej cena osiągnęła 92 dolary. Jeszcze mocniejsze były wzrosty cen gazu ziemnego. Cena importowanego LNG w Stanach Zjednoczonych w omawianym okresie zwiększyła się z 11,8 do ponad 20,5 dolarów. W efekcie inflacja CPI w USA od stycznia 2020 r. do stycznia 2022 r. zwiększyła się z 2,5 do 7,5 proc.

Szoki energetyczne są nieporównywalne

Mimo że oba kryzysy wywołały szoki energetyczne, obecny różni się od tego z lat 80. pod względem trwałości — tym razem wzrost cen energii miał wyraźnie tymczasowy charakter. W trakcie drugiego kryzysu naftowego cena importowanej baryłki ropy spadła poniżej 30 dolarów w lutym 1983 r., a poniżej 20 dolarów dopiero w styczniu 1986 r. Z kolei podczas obecnego kryzysu już w 2023 r. cena baryłki ropy naftowej roku przeciętnie wynosiła 74,5 dolara. Średnia cena importowanego gazu LNG spadła zaś do 11,8 dolarów, czyli była praktyczne taka sama jak w 2021 r. Tę różnicę w trwałości szoków bardzo dobrze na zamieszczonym poniżej wykresie. W tracie obecnego kryzysu ceny ropy naftowej wróciły do wcześniej notowanych poziomów znacznie szybciej niż w trakcie drugiego kryzysu naftowego.

Trzeba też zaznaczyć, że za drugi kryzys naftowy oprócz nagłego i silnego wzrostu cen energii odpowiadał również sposób funkcjonowania rynku pracy. Badanie Oliviera J. Blancharda z MIT i Jordiego Galí ze Szkoły Ekonomii w Barcelonie (2007) pokazuje, że w latach 80. powszechna indeksacja płac znacząco utrudniała obniżenie inflacji. Ze względu na to, że wynagrodzenia automatycznie rosły wraz z inflacją, koszty firm cały czas i szybko rosły, co skłaniało je do dalszego podnoszenia cen. Mechanizm ten szybko przerodził się w spiralę płacowo-cenową, utrzymującą inflację na wysokim poziomie. Gdyby nie sposób działania rynku pracy, proces dezinflacji najprawdopodobniej byłby znacznie mniej kosztowny, o czym piszemy szerzej w dalszej części tekstu.

Zmagaliśmy się nie z szokiem, a z tymczasowymi szokami

Z kolei kryzys inflacyjny lat ostatnich nie został spowodowany wyłącznie przez nagły wzrost cen energii, ale również przez wiele pomniejszych tymczasowych szoków o charakterze podażowym. Z ważniejszych zakłóceń po stronie podaży z pewnością należy wymienić:

- załamanie się łańcuchów dostaw na skutek wybuchu pandemii COVID-19;

- ich późniejszą powolną odbudowę;

- braki półprzewodników, które szczególnie odbiły się na cenach samochodów.

Ponadto jak wynika z analizy autorstwa Międzynarodowego Funduszu Walutowego (2022), znaczący wzrost cen transportu morskiego – koszt transportu kontenera na światowych szlakach transoceanicznych wzrósł siedmiokrotnie w ciągu 18 miesięcy od marca 2020 r. – również zrobił swoje.

Dodatkowo, za wysoki poziom inflacji w ostatnich latach odpowiada również popytowa strona rynku. W wielu państwach, w szczególności w Stanach Zjednoczonych, za sprawą przejściowo bardzo dużych wydatków fiskalnych w trakcie pandemii koronawirusa, miał miejsce szok popytowy.

Ponadto, przez COVID-19 miały miejsce proinflacyjne zmiany strukturalne popytu. Jak wskazywała pierwsza zastępczyni dyrektora wykonawczego Międzynarodowego Funduszu Walutowego Gita Gopinath (2022), ze względu na ograniczone przez pandemię możliwości korzystania z usług, część popytu przesunęła się na towary. Następnie zaś, gdy zachowywanie odpowiedniego dystansu między ludźmi przestało być tak ważne, popyt na usługi mocno odbił, wracając do wcześniejszego poziomu.

Kiedyś, aby obniżyć inflację, trzeba było wywołać recesję

Sposób funkcjonowania rynków pracy w latach 70. oraz 80. sprawiał, że ustabilizowanie inflacji na niskim poziomie było niezwykle trudne. Wysoki poziom cen bardzo szybko przekładał się na wzrost wynagrodzeń, ponieważ dzięki indeksacji płace automatycznie rosły wraz z bieżącą inflacją, co, jak wspomniano wcześniej, napędzało spiralę inflacyjną. Mechanizm ten był możliwy dzięki silnym związkom zawodowym, które konsekwentnie broniły realnych dochodów pracowników.

Z tego powodu uznano, że dopóki związki zawodowe będą wymuszały nominalny wzrost płac równy inflacji, dezinflacja nie będzie wykonalna. Postanowiono więc ograniczyć ich wpływ. Gdy w 1979 r. Paul Volcker, ówczesny przewodniczący Systemu Rezerwy Federalnej (Fed), tj. amerykańskiego banku centralnego, rozpoczął podwyżki stóp procentowych do historycznie wysokich poziomów, jednym z jego głównych celów było wywołanie recesji, osłabienie pozycji pracowników i wymuszenie rezygnacji z indeksacji wynagrodzeń.

Co istotne, badania pokazują, że Paul Volcker w swoim podejściu nie był odosobniony. Klasyczny artykuł naukowy Laurence’a M. Balla z Uniwersytetu Johna Hopkinsa dowodził, że tam, gdzie umowy płacowe są zawierane na krótszy okres (indeksacja dotyczy kontraktów długoterminowych) udało się obniżać inflację mniejszym kosztem, tj. w mniejszym stopniu podnosząc bezrobocie. Taka zależność dobrze współgra z teorią, która mówi, że im powszechniejsza jest indeksacja płac do inflacji, tym częściej banki centralne sięgają po recesję, aby sprowadzić inflację w dół.

Nie ma indeksacji, więc z rynkiem pracy nie ma problemu

Obecnie rynki pracy są bardzo napięte, nawet bardziej niż przed rozpoczęciem drugiego kryzysu naftowego (dla przypomnienia w 1978 r. stopa bezrobocia oscylowała wokół 6 proc.), a mimo to wywierają znacznie mniejszy wpływ na inflację niż w przeszłości. Z analiz wcześniej wspomnianego Oliviera Blancharda i laureata Nagrody Nobla w dziedzinie ekonomii Bena Bernankego wynika, że sytuacja na rynku pracy nie była dotąd głównym źródłem inflacji, a obawy, iż przegrzanie rynku pracy doprowadzi do utrwalenia podwyższonego tempa wzrostu cen, okazały się przesadzone.

Potencjalnie wynika to z tego, że dziś płace, zamiast rosnąć w tempie inflacji lub ją wyprzedzać, jedynie z opóźnieniem próbują nadążać za cenami, co może być związane z tym, że indeksacja wynagrodzeń stała się zjawiskiem wyjątkowo rzadkim.

Eksperci OECD sprawdzili, w ilu krajach tej organizacji funkcjonuje automatyczne powiązanie płac z inflacją i okazało się, że mechanizm ten istnieje jedynie w 7 z 38 państw. Przy czym w czterech z nich obejmuje on ponadto tylko część pracowników (w Holandii na przykład zaledwie około 5 proc. zatrudnionych). Jedyne kraje, w których indeksacja płac ma pełny charakter i obejmuje zdecydowaną większość pracowników, to Luksemburg i Belgia.

Kilka innych źródeł dezinflacji

Oczywiście nie są to wszystkie czynniki stojące za niższą dezinflacją. Istnieje też więcej pomniejszych elementów, które mogły dodatkowo ułatwić osiągnięcie dezinflacji bez większych kosztów.

Przykładowo z pracy profesora ekonomii na Uniwersytet Harvarda Kennetha Rogoffa wynika, że globalizacja oraz związany z nią wzrost konkurencji zmniejszyły presję inflacyjną w krajach rozwiniętych. Postęp technologiczny w postaci cyfryzacji czy automatyzacji potencjalnie mógł również pomóc obniżyć ceny.

Chcąc uczciwie rozmawiać o inflacji, warto zrobić krok w stronę bardziej realistycznej narracji. Zamiast przedstawiać ostatnie lata jako dowód wyjątkowej skuteczności polityki gospodarczej, dobrze jest uwzględnić w debacie to, że znacząca część dezinflacji przebiegała po naszej myśli z przyczyn całkowicie od nas niezależnych.

Tylko uznanie tego faktu pozwala jasno oddzielić wnioski, które rzeczywiście możemy uznać za lekcje na przyszłość, od tych, które były jedynie efektem szczęśliwego zbiegu okoliczności. Bez takiego rozróżnienia łatwo przecenić rolę polityki i błędnie założyć, że podobnie łagodna dezinflacja powtórzy się także w mniej sprzyjających warunkach.

Adam Suraj, analityk ośrodka badawczego GRAPE

Źródło: analiza autora. Tytuł, lead, bullet pointy, śródtytuły i pogrubienia zostały dodane przez redakcję. Zdjęcie otwierające: Kuba Bożanowski / Flickr.com

Część odnośników to linki afiliacyjne lub linki do ofert naszych partnerów. Po kliknięciu możesz zapoznać się z ceną i dostępnością wybranego przez nas produktu – nie ponosisz żadnych kosztów, a jednocześnie wspierasz niezależność zespołu redakcyjnego.

Zdjęcie główne: Kuba Bożanowski/Flickr.com