Takiego raportu w Polsce jeszcze nie było. Naukowcy w ramach strategicznej współpracy z Jerónimo Martins dostali dostęp do tysięcy danych największego prywatnego pracodawcy nad Wisłą – sieci Biedronka. Firma nie ingerowała w żaden sposób we wnioski ekonomistów, badania były prowadzone bez żadnej z góry założonej tezy. Efekt? Fascynująca wiwisekcja największej machiny handlowej w tej części świata. Biznes Enter dotarł do całości dokumentu i wnioski z niego publikujemy jako pierwsi i jedyni w kraju. Najpierw odpowiemy na odwieczne pytanie, który sklep jest najtańszy w Polsce. I to nie na bazie jednodniowego sprawdzania cen, jak to miało miejsce do tej pory, a kilkunastu lat i setek tysięcy produktów. W kolejnych publikacjach zgłębimy kolejne zakamarki dyskontowego giganta.

- Teza. Od 2014 r. nastąpił przełom w strategii Biedronki. Sieć po tym roku stała się najtańszym sprzedawcą produktów spożywczych w Polsce, poza owocami i warzywami.

- Dowód. Tak wynika z raportu Ośrodka Badawczego GRAPE, który przeanalizował raporty wewnętrzne sieci z lat 2008-2025. Analitycy stwierdzili, że o ile do 2013 r. gigant plasował się w środku stawki, jeśli chodzi o ceny, to od 2014 r. oferuje najniższe ceny w wyniku zmiany strategii firmy.

- Efekt. Wpływ Biedronki na politykę cenową całego sektora jest tak duży, że da się go zauważyć nawet w kształtowaniu się inflacji w Polsce. To dlatego właśnie ceny żywności w Polsce utrzymują się na poziomach najniższych w całym regionie. Naukowcy pokusili się wręcz o prognozę alternatywnej rzeczywistości, w której Biedronki w Polsce nie ma. W takim wariancie inflacja w minionych latach rosłaby zauważalnie szybciej.

Biedronka i jej ceny na tle konkurencji z wielu lat. Spis treści

Aby rzetelnie ocenić dzisiejszy krajobraz polskiego handlu detalicznego i odpowiedzieć na nurtujące od lat konsumentów pytanie o to, która z przodujących sieci – Biedronka czy Lidl bądź Dino – faktycznie oferuje najniższe ceny, warto spojrzeć na ten sektor przez pryzmat chłodnych danych.

Raport GRAPE i Biedronki. Czegoś takiego w Polsce jeszcze nie było

Polska gospodarka od lat 90. przeszła bezprecedensową transformację, a handel detaliczny rósł i ewoluował wraz ze społeczeństwem. Zmianie uległa struktura naszych wydatków – w połowie lat 90. koszty żywności pochłaniały około 30 proc. budżetów domowych, dziś jest to około 20 proc. Zjawisko to, napędzane rosnącą zamożnością Polaków i optymalizacją łańcuchów dostaw, stworzyło żyzny grunt dla rozwoju potężnych sieci handlowych, w tym tej największej, czyli Biedronki.

I to właśnie ta firma zdecydowała się na bezprecedensowy ruch w świecie nadwiślańskiego biznesu – na swoje 30-lecie udostępniła coś, co każda firma uznaje za swój najcenniejszy zasób – zbiory danych. Weszła we współpracę z niezależnym Ośrodkiem Badawczym GRAPE, który jest także strategicznym partnerem serwisu Biznes Enter. Efektem jest raport pt. „Biedronka w kontekście polskiej gospodarki i sektora detalicznego”, autorstwa m.in. Marcina Kasperczyka z Imperial College London, Łukasza Rachela z University College London, a także prof. Joanny Tyrowicz z Ośrodka Badawczego GRAPE (wraz z zespołem badawczym Ośrodka).

Dokument na 140 stronach zgłębia wszystkie aspekty funkcjonowania tak potężnego podmiotu w gospodarce naszego kraju. Co niezwykle istotne, Biedronka przekonuje, że to nie jest „projekt konsultingowy”.

To badania podstawowe prowadzone bez z góry postawionej tezy, z wykorzystaniem rygorystycznej metodologii naukowej. Jak podkreśla prof. Joanna Tyrowicz, dane pozwalają „zrobić serię fotografii polskiej gospodarki” – od cen żywności, przez płace, po rozwój lokalny.

Cytat z informacji Biedronki na LinkedIn

Biznes Enter rozmawiał z autorami badania i również możemy potwierdzić, że był on sporządzany według rygorystycznych metod badawczych i nie ma nawet cienia podejrzeń, że może być w jakikolwiek sposób przechylony w tę czy inną stronę. Dlatego też jest tak cenny i stanowi swoisty kamień milowy w relacjach biznes-nauka. Ale do rzeczy.

Biedronka vs Lidl, Dino i cała reszta. Który sklep jest najtańszy?

Dla większości konsumentów najważniejszym punktem odniesienia pozostaje ostateczna kwota na paragonie. Rywalizacja między głównymi dyskontami toczy się na wielu frontach, od kampanii wizerunkowych po bezpośrednie porównania koszyków zakupowych.

Aby rozstrzygnąć spór o to, kto dyktuje najtwardsze warunki cenowe, eksperci z Ośrodka Badawczego GRAPE sięgnęli po potężne zbiory danych transakcyjnych i cenników monitorowanych przez samego rynkowego lidera obejmujące okres od 2008 r. Sieć ta bowiem systematycznie bada ceny u swoich głównych konkurentów – od Lidla i Aldi, przez hipermarkety takie jak Auchan i Kaufland, aż po mniejsze formaty pokroju Dino, Żabki czy lokalnych supermarketów.

Agregacja tych danych, dokonana przy użyciu standardowych koszyków i wag konsumpcyjnych (zgodnie z klasyfikacją COICOP, czyli międzynarodową, ujednoliconą klasyfikacją grupującą wydatki gospodarstw domowych na towary i usługi według ich przeznaczenia), przynosi ostateczne wnioski, których nie są w stanie podważyć żadne badania koszyka z danego dnia, czy inne empiryczne analizy, które raz po raz trafiają do polskich mediów. To obiektywne badanie naukowe, które jest robione na zupełnie innym światowym poziomie metodologii.

I tak w latach 2008-2013 Biedronka nie wyróżniała się znacząco na tle konkurencji pod względem poziomu cen – plasowała się raczej w środku rynkowej stawki. Zmiana strategii nastąpiła wyraźnie w okolicach 2014 r. Od tego momentu analiza tysięcy punktów danych pokazuje, że Biedronka systematycznie utrzymuje najniższe ceny w większości podstawowych kategorii produktowych, takich jak nabiał, artykuły sypkie, mięso czy chemia gospodarcza.

Badacze GRAPE piszą tak:

Z naszej analizy wynika, że począwszy od 2014 r. Biedronka systematycznie oferuje najniższe ceny w każdej grupie produktów, z wyjątkiem owoców i warzyw. W latach 2008-2013 w przypadku niektórych grup produktowych ceny w Biedronce mieściły się wewnątrz rozkładu cen konkurencji. W żadnym okresie jednak Biedronka nie oferowała wysokich, a tym bardziej najwyższych cen. Po 2014 r. Biedronka stała się jedynym sprzedawcą detalicznym z najniższymi cenami w kategoriach uwzględnionych w danych liczbowych.

Raport GRAPE na temat Biedronki

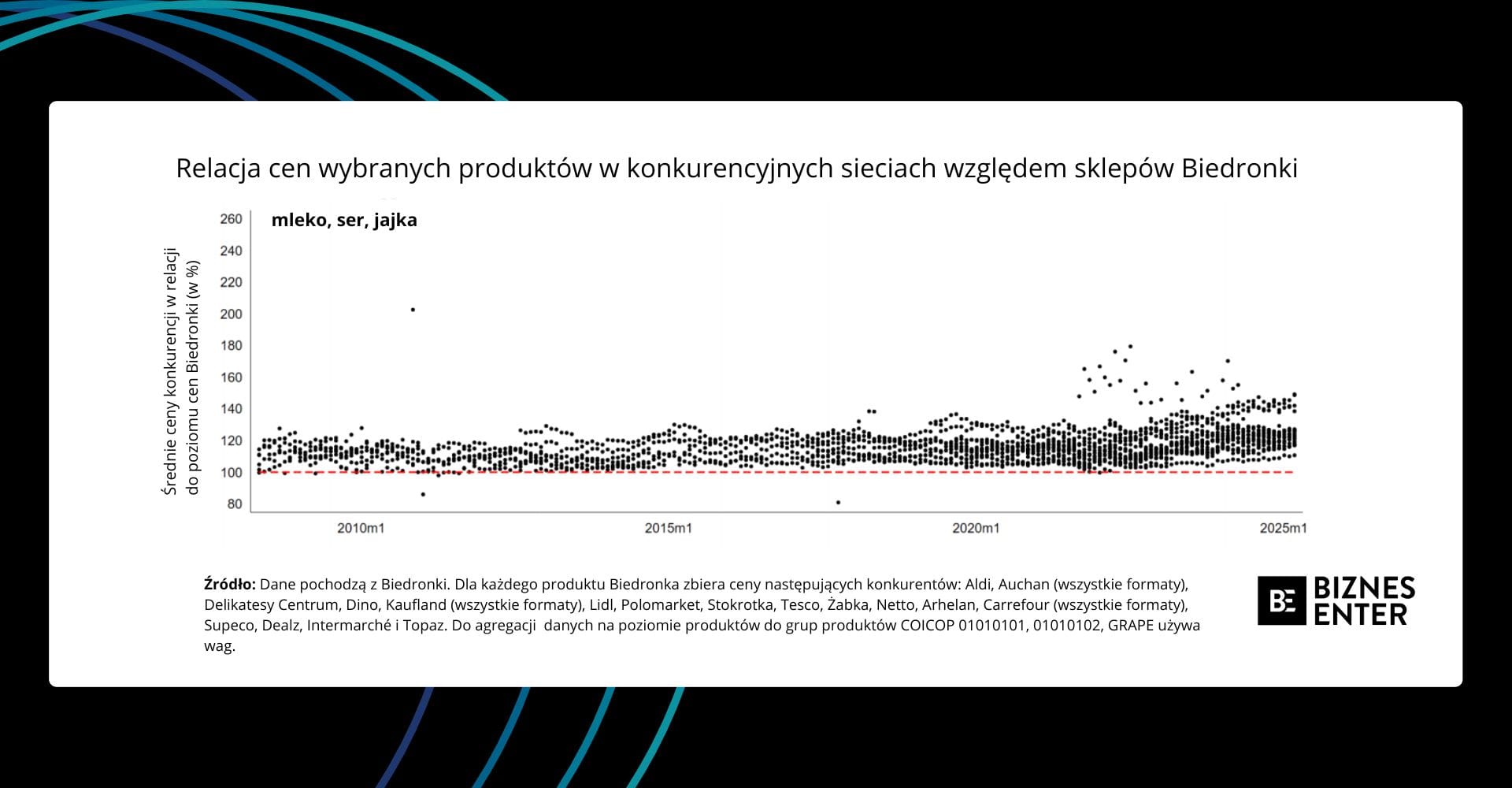

Wyjątek stanowią wspomniane owoce i warzywa. To w tej wrażliwej logistycznie kategorii konkurenci – przede wszystkim Lidl, ale i rdzennie polskie Dino – potrafią regularnie oferować atrakcyjniejsze ceny. Tak to wygląda na wykresie dla produktów typu mleko, ser i jajka:

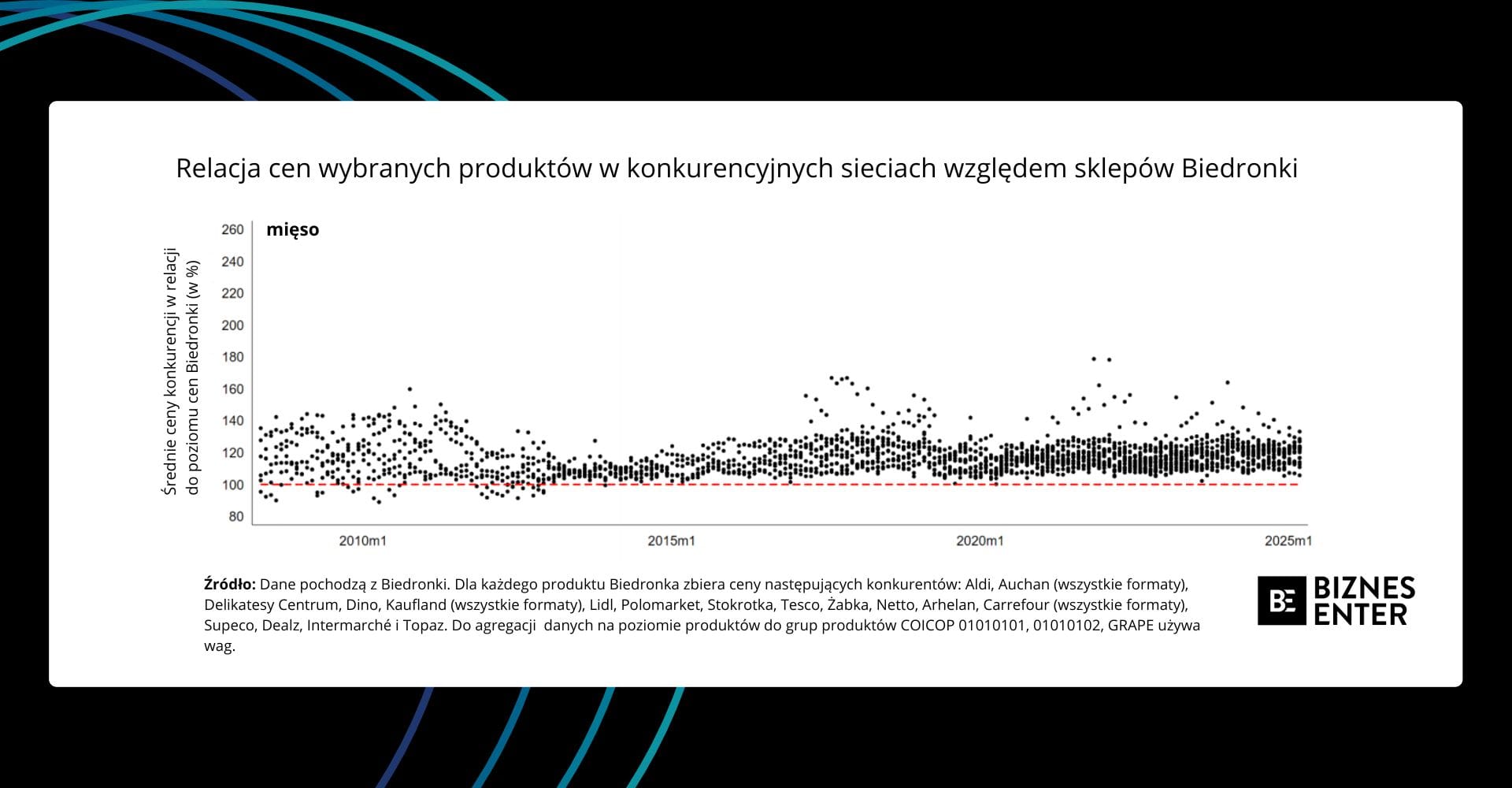

Tak wygląda rozkład cen dla mięsa:

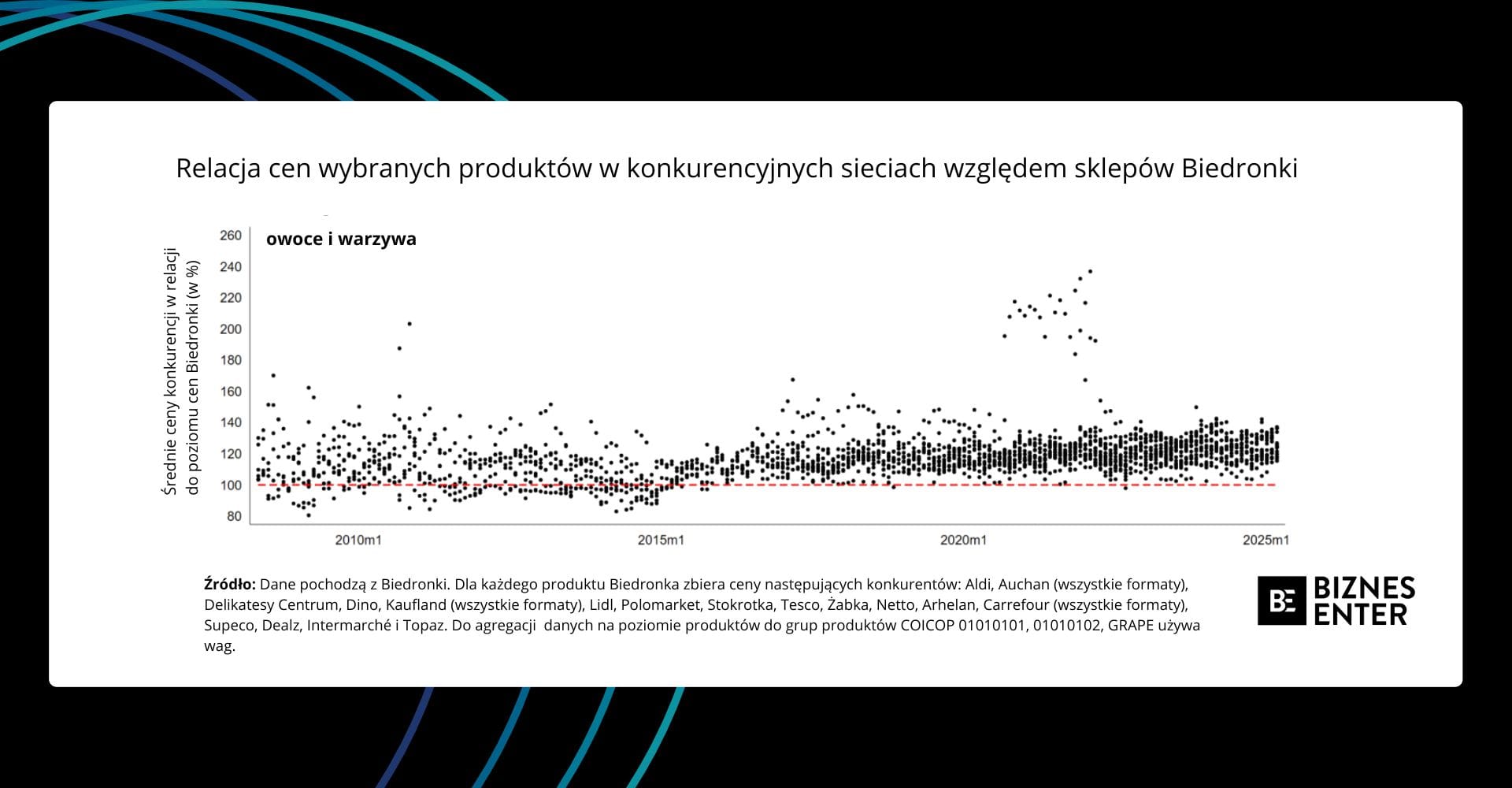

Tak wygląda dla owoców i warzyw:

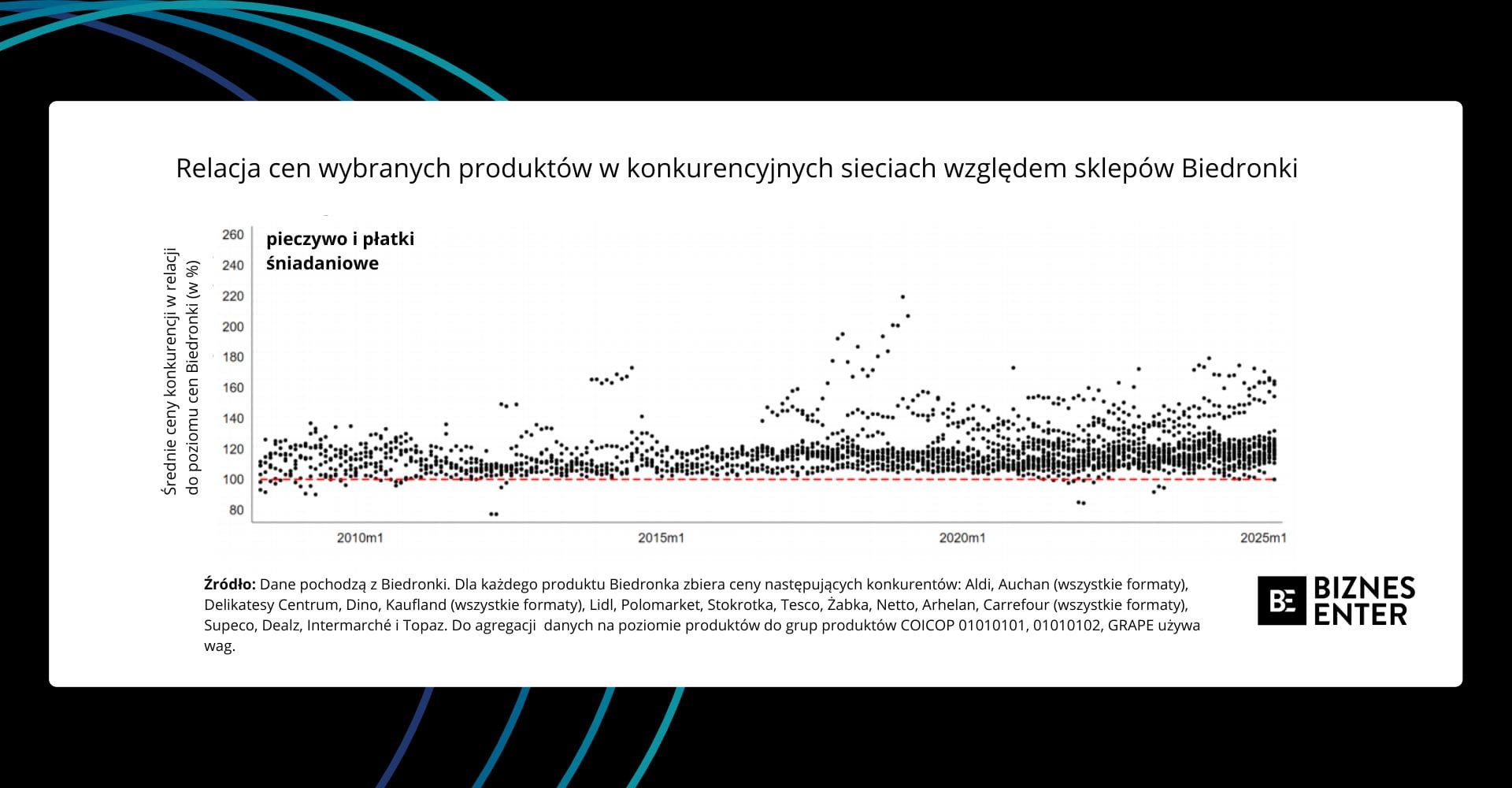

Tak ceny kształtowały się dla produktów takich, jak pieczywo i płatki śniadaniowe:

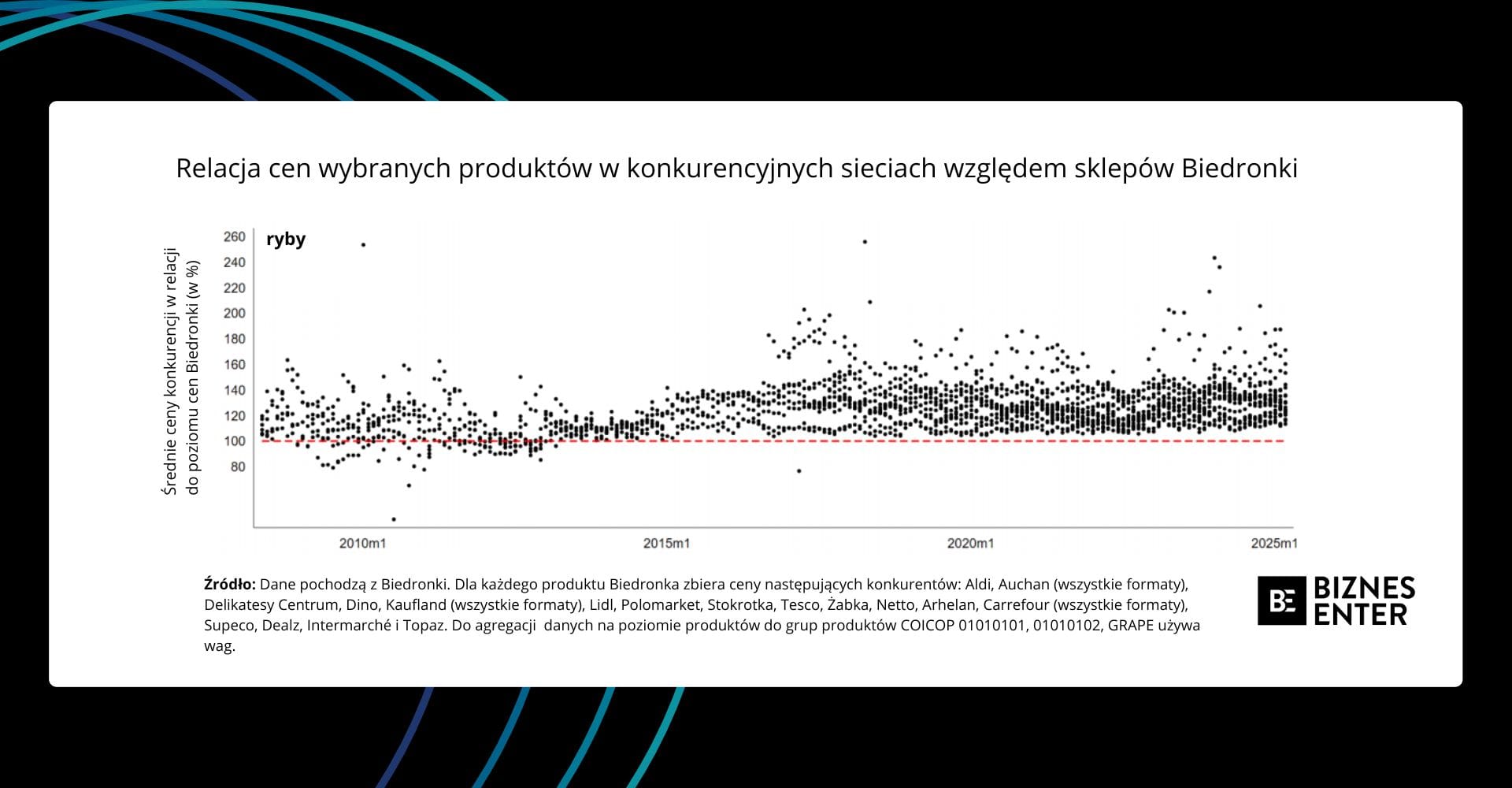

A tak to wygląda dla ryb:

Zjawisko utrzymywania przodującej pozycji cenowej w większości pozostałych koszyków jest niezwykle interesujące, zwłaszcza w kategoriach produktów pierwszej potrzeby. Badacze zauważają bowiem interesującą specyfikę rynku mięsa i nabiału:

Ponadto rozkłady cen dla grupy produktów mięsnych oraz grupy produktów mlecznych, serów i jaj wydają się bardziej skoncentrowane niż dla pozostałych produktów. W tych grupach rozproszenie cen po 2014 r. rzadko przekracza 25-30 proc. powyżej lidera rynku. […] Z kolei w innych grupach produktów występują powtarzające się okresy rozbieżności cen, z rozkładem przekraczającym 40-50 proc. najniższej ceny na rynku.

Zdolność sieci do narzucania takich cen tłumaczy się przede wszystkim ogromną siłą przetargową. Dominujący nabywca jest w stanie wynegocjować od producentów stawki niedostępne dla mniejszych graczy, przenosząc następnie te korzyści na półki sklepowe.

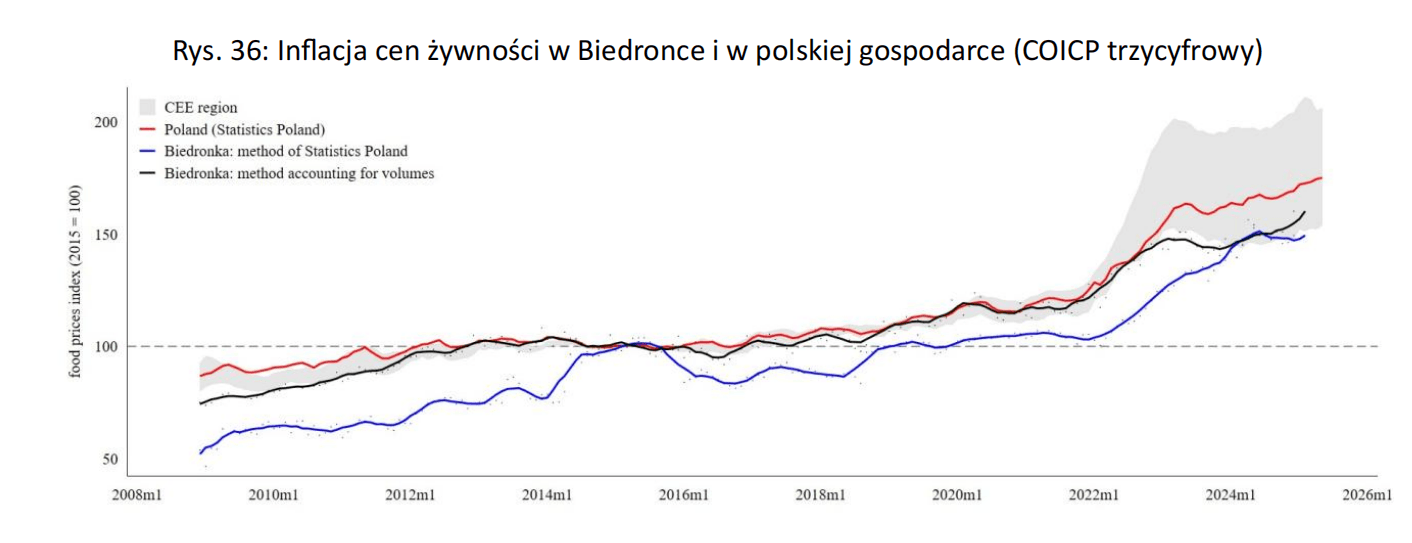

Wpływ Biedronki na inflację w Polsce

Obecność na rynku tak dużego podmiotu, skupionego na polityce niskich cen, ma swoje bezpośrednie przełożenie na zjawiska makroekonomiczne, przede wszystkim na zjawisko inflacji. Według analizy GRAPE, począwszy od 2015 r., specyfika sprzedaży w Biedronce działała jako czynnik mitygujący wzrost cen żywności w Polsce.

Aby to precyzyjnie zmierzyć, badacze musieli stworzyć alternatywny model mierzenia inflacji. Standardowy Wskaźnik Cen Towarów i Usług Konsumpcyjnych (CPI) obliczany przez Główny Urząd Statystyczny ma pewne ograniczenia – z trudem wychwytuje dynamiczne zmiany cen podczas krótkotrwałych promocji weekendowych oraz zjawisko masowego przenoszenia się klientów do tańszych alternatywnych produktów. Zespół GRAPE zbudował wskaźnik cen ważony rzeczywistym, generowanym na bieżąco wolumenem sprzedaży.

Zestawienie obu metod pomiaru przynosi fascynujące rezultaty. W okresie ostatniej dekady ceny w Biedronce rosły w tempie zauważalnie wolniejszym, niż wynikałoby to z ogólnokrajowych wskaźników GUS. Dlatego też ceny żywności w kraju są jednymi z najniższych w całym regionie.

Taki mechanizm zakotwiczenia cen miał kluczowe znaczenie szczególnie w latach 2023-2024, kiedy Polska borykała się ze znacznym skokiem inflacji. Powód jest tu dość czytelny – utrzymywanie niższej dynamiki wzrostu cen przez podmiot kontrolujący tak znaczną część rynku zmusza pozostałych uczestników łańcucha dostaw – producentów, przetwórców i innych detalistów – do podobnych, ograniczających marże działań, co ostatecznie chłodzi procesy inflacyjne w całej gospodarce.

Gdyby Biedronki w Polsce nie było?

Aby w pełni unaocznić wpływ lidera na procesy makroekonomiczne w Polsce, a przede wszystkim na poziom inflacji, analitycy GRAPE zaproponowali niezwykle interesujący eksperyment naukowy, badający hipotetyczną alternatywę gospodarczą:

Na podstawie naszej analizy cen i struktury rynku detalicznego można przeprowadzić następujący eksperyment myślowy. Gdyby pewnego dnia Biedronka „zniknęła” z polskiej gospodarki, a nic innego się nie zmieniło (zaś jej udział w rynku został proporcjonalnie rozdzielony między wszystkie inne firmy), poziom cen w Polsce wzrósłby w zauważalnym stopniu – przekonują ekonomiści.

Ich zdaniem jest to czysty efekt poziomu spowodowany faktem, że ceny w Biedronce są średnio niższe niż u jej konkurentów. „[…] Biorąc pod uwagę horyzont czasowy od 2015 r., inflacja cen żywności wzrosłaby szybciej, o około 0,6 punktu procentowego rocznie” – wyliczają.

Z pozoru 0,6 pp. może brzmieć niepozornie, jednak w perspektywie niemal dekady (skumulowanej inflacji) oraz biorąc pod uwagę skalę całego państwa, oznacza to potężne, miliardowe oszczędności po stronie polskich rodzin. Świadczy to o tym, że scentralizowana, wydajna polityka taniego dyskontu pełni funkcję gospodarczego bufora. I to jest niezwykle ciekawy wniosek ekonomiczny.

Mit monopolu a europejskie standardy konkurencji

Ale to nie wszystko. Rosnący udział rynkowy największych graczy wywołuje naturalne pytania o ryzyko monopolizacji. Teoria ekonomii ostrzega, że podmioty kontrolujące zbyt dużą część rynku mogą wykorzystywać swoją pozycję do dyktowania zawyżonych cen lub obniżania jakości. Przeprowadzone badania rzucają jednak nieco inne światło na polskie realia.

Do pomiaru koncentracji rynku ekonomiści często używają indeksu Herfindahla-Hirschmana (HHI). W niektórych krajach europejskich wskaźnik ten na rynku detalicznym osiąga wysokie poziomy (rzędu 0,10-0,15), co sugeruje ograniczoną konkurencję. Średnia europejska wynosi około 0,04. Tymczasem w Polsce wskaźnik koncentracji utrzymuje się poniżej średniej na Starym Kontynencie. Oznacza to, że polski rynek, mimo rosnącej potęgi kilku kluczowych dyskontów, wciąż charakteryzuje się bardzo wysokim stopniem konkurencji.

To właśnie ta rynkowa presja, a nie decyzje administracyjne, sprawia, że liderzy rynku zmuszeni są do ciągłej walki o klienta. Biedronka, dysponując prawie jedną czwartą udziału w rynku spożywczym, nie funkcjonuje w warunkach pozwalających na dyktowanie zawyżonych cen. Zamiast tego, jak wskazują analitycy, sieć wykorzystuje swoją skalę, potężne centra logistyczne i siłę negocjacyjną z dostawcami, aby obniżać marże i oferować ceny nieznacznie, ale konsekwentnie niższe od konkurencji. Jest to klasyczny przykład przenoszenia korzyści skali bezpośrednio na ostatecznego nabywcę.

Behawioralny paradoks. Dlaczego wciąż czujemy drożyznę?

Tutaj dochodzimy do bodaj najciekawszego ekonomicznego paradoksu. Skoro dane transakcyjne i modele matematyczne wskazują, że dyskonty realnie obniżają koszty koszyka zakupowego, dlaczego w społeczeństwie wciąż dominuje poczucie wysokiej i dotkliwej inflacji? Odpowiedzi dostarcza ekonomia behawioralna.

W czasach niepewności gospodarczej i rosnących kosztów, konsumenci racjonalizują swoje wydatki. Zjawisko to nazywane jest efektem substytucji. Klient, widząc, że jego ulubiony towar klasy premium znacznie podrożał, rezygnuje z niego na rzecz tańszego odpowiednika lub marki własnej dyskontu (private label). Co ciekawe, w ujęciu procentowym to właśnie te najtańsze towary drożeją często najszybciej, jednak ich cena nominalna wciąż pozostaje stosunkowo niska. W efekcie konsument wydaje przy kasie mniejszą kwotę, niż gdyby pozostał przy swoich pierwotnych wyborach.

Dlaczego zatem nasze odczucie inflacji jest wyższe niż wskaźniki makroekonomiczne? Badacze stawiają tezę, że ludzka psychika kształtuje percepcję drożyzny nie tylko na podstawie tego, co ostatecznie kupiliśmy, ale na podstawie cen tych produktów, z których musieliśmy zrezygnować. Patrzymy na wyższą półkę, rejestrujemy zaporową cenę, po czym wkładamy do koszyka tańszy zamiennik. Na paragonie widnieje niższa kwota, zoptymalizowana przez rynek i nasze decyzje, ale w pamięci pozostaje „szok cenowy” związany z towarem, którego zakup odrzuciliśmy. To fascynujące zjawisko doskonale tłumaczy rozbieżność między chłodnymi raportami analitycznymi a nastrojami społecznymi.

Produktywność, zarobki i lokalny patriotyzm gospodarczy

I tutaj dochodzimy do kolejnego punktu raportu GRAPE. Niski poziom cen w połączeniu ze stabilnymi zyskami firmy byłby niemożliwy bez rygorystycznego zarządzania kosztami operacyjnymi i ciągłego podnoszenia wydajności. Pomiędzy 2008 a 2013 r. wydajność operacyjna sieci rosła o imponujące 7 proc. rocznie, znacznie wyprzedzając średnią dla dużych przedsiębiorstw w Polsce. Wynikało to nie tylko z ekspansji geograficznej i otwierania nowych placówek, ale w dużej mierze (około 1/3 wzrostu zysków) z optymalizacji przychodów z każdego metra kwadratowego już istniejących sklepów.

Częstym zarzutem wobec dużych sieci handlowych jest presja na wynagrodzenia i oferowanie minimalnych stawek. Raport GRAPE oferuje w tym obszarze bardzo stonowany obraz oparty na twardych danych. Struktura płac w Biedronce charakteryzuje się relatywnie niewielkim rozwarstwieniem – wskaźnik struktury Giniego dla wynagrodzeń wewnątrz firmy utrzymuje się na stabilnym, niskim poziomie około 14-16 punktów. Sieć stosuje także dość jednorodną politykę płacową niezależnie od regionu, co oznacza mniejsze dysproporcje między pracownikami w zamożniejszych ośrodkach a tymi we wschodnich, słabiej rozwiniętych ekonomicznie rejonach kraju.

Co więcej, inwestycje sieci mają bezpośrednie przełożenie na rozwój lokalnych samorządów. Analiza wykorzystująca dane z gmin, w których proces budowy sklepu z różnych przyczyn się opóźnił lub został wstrzymany, dowodzi, że samo pojawienie się nowej placówki stymuluje lokalną gospodarkę. Z danych wynika, że otwarcie Biedronki w danej gminie przekłada się średnio na stabilny wzrost wpływów z podatku dochodowego PIT o około 3 proc. Pojawienie się silnego, korporacyjnego pracodawcy z określoną siatką płac często wymusza na lokalnych przedsiębiorcach podniesienie standardów zatrudnienia i wynagrodzeń, aby zatrzymać pracowników.

Biedronka a gospodarka Polski

Rynek detaliczny w Polsce osiągnął poziom dojrzałości, który pozwala mu pełnić funkcję stabilizatora w czasach turbulencji gospodarczych. Rywalizacja między głównymi dyskontami, z Biedronką i Lidlem na czele, nie jest już tylko walką o portfel klienta z wykorzystaniem ulotek i reklam. To skomplikowana gra oparta na analizie danych, optymalizacji łańcuchów dostaw i nieustannym badaniu zachowań konsumenckich.

Odpowiedź na pytanie, kto jest tańszy, zależy od precyzyjnego składu naszego koszyka, choć w ujęciu ogólnym – wyłączając warzywa i owoce – to portugalska sieć częściej ustala najniższy próg cenowy na rynku. Ważniejszy z punktu widzenia całej gospodarki pozostaje jednak fakt, że wysoka konkurencyjność tego sektora tworzy realną osłonę przed głębszymi skutkami inflacji.

Polski model rynkowy, charakteryzujący się niską koncentracją pomimo obecności silnych graczy, udowadnia, że duże sieci detaliczne nie zawsze muszą dążyć do pozycji monopolisty windującego marże. Mogą one również, w dobrze pojętym własnym interesie i dążeniu do zachowania wolumenu sprzedaży, działać jak potężny amortyzator chroniący domowe budżety przed skutkami zewnętrznych szoków ekonomicznych. I my wszyscy na tym po prostu zyskujemy.

Damian Szymański, redaktor naczelny Biznes Enter

Zdjęcie główne: Materiały prasowe / Biedronka